Дорогие читатели дзена, с вами канал "Печатное бюро", сегодня хочу рассказать Вам опыт использования инвесткопилки от тинькофф и почему я буду ее отключать.

Для начала расскажу как она у меня настроена:

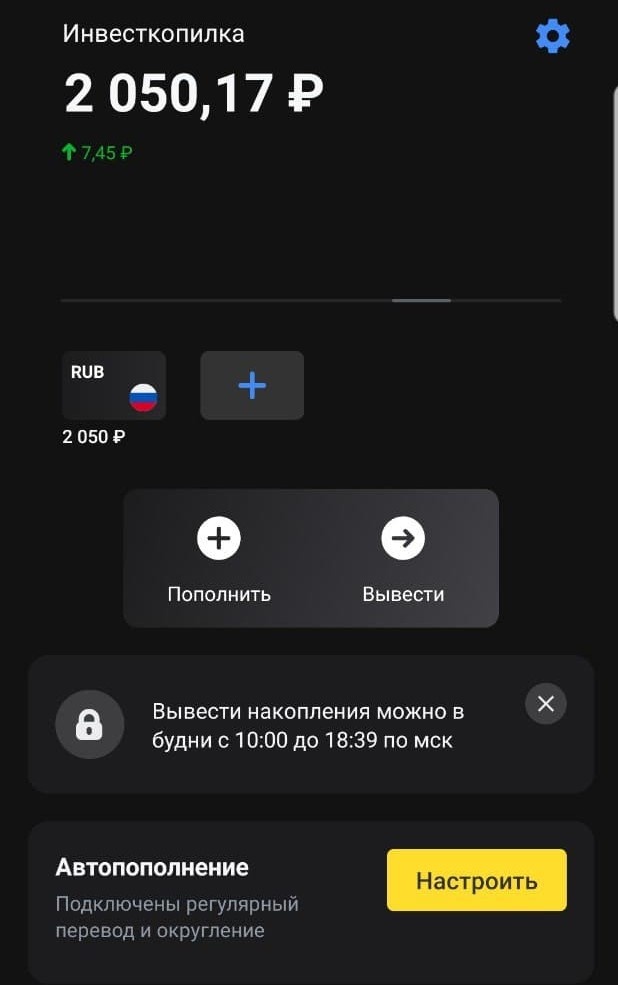

- Валюта-рубли

- Округление трат с шагом 50 рублей (то есть если покупка составляет 63 рубля, 37 рублей пойдет вам в копилку)

- Регулярный перевод 500 рублей в неделю по воскресениям

Кэшбэк и процент на остаток я перевожу на брокерский счет, в своей прошлой статье я об этом рассказывала.

Таким образом за месяц набирается 2000-3000 рублей

Так собственно почему я буду ее отключать?

План этой копилки заключался в том, что это будет неприкосновенный запас, который можно потратить на подарки себе, ну или близким. Но как оказалось, мы с мужем и так откладываем большую часть заработанных денег, потому-что считаем что лучше отложить по-больше, а если вдруг не будет хватать, снимем с накопительного счета (который даже называется на черный день). Смысл в том, что отложив деньги на накопительный счет, уже не хочется лезть в него. А до зарплаты как раз не хватает тех самых 2000-3000 рублей.

Так что я вечно лезу в эту инвесткопилку и снимаю от туда деньги на жизнь, поэтому я приняла решение просто ее закрыть. Возможно в копилке есть смысл, но под наш образ жизни она не подходит. Может дать копилке еще шанс, настроив ее по-другому: пополнение на 300 рублей в неделю и шаг округления 10 рублей. Как считаете?