В момент написания статьи о предстоящих в начале марта свежих размещениях от меня ускользнул этот эмитент. Постараюсь исправить упущение. Готовы погрузиться в мутные воды в поисках золотой рыбки?

Выпуск

Сегодня в наши края заплывает новый персонаж. Первый выпуск облигаций ПАО "Русская Аквакультура" (Русская аквакульт-001Р-01, ISIN RU000A102TT0) состоялся на прошлой неделе, 10-го марта. Компания смогла разместить почти три миллиарда рублей сроком на три года. Общий объем выпуска деликатно нарезали тонкими кусочками - номинал одной облигации составил 1 000 рублей. Ставка купона зафиксировалась на уровне 9,5% годовых, что дает инвесторам по 47,37 руб. на одну бумагу раз в полгода. Дюрация составила 971 день.

У эмитента было намерение впарить бумаги под 9% годовых. Но не срослось, сговорились только на 9,5%. Видимо, аппетит у нынешнего инвестора подпорчен.

В целом, предложение не особо щедрое. Да и приятных плюшек вроде более интересной периодичности купонных выплат или амортизации тоже не предусмотрено.

Описание

ПАО "Русская Аквакультура", ИНН 7816430057, является головной компанией холдинга, лидирующего в отрасли выращивания рыбы лососевых пород.

Группа компаний начала свою деятельность в 1997 году, специализируясь на оптовых поставках рыбы и морепродуктов, постепенно расширяя географию поставок. Уже в 1999 году в г. Ногинск было открыто производство готовой рыбной продукции под брендом "Русское Море". Пробовать самостоятельное разведение рыбки компания начала лишь в 2007 году, прикупив в Карелии форелеводческое хозяйство. В 2010 году направление разведения рыбы было усилено приобретением рыбопромысловых участков в Мурманской области. Впоследствии направление развивалось и расширялось. Что, видимо, вышло Группе компаний боком - уже с 2008 года, как отмечали еще несколько назад многие бизнес-издания, рентабельность бизнеса Группы постоянно снижалась. Это привело к уходу Группы из производства рыбной продукции. Рыбоперерабатывающий завод в Ногинске был продан инвесторам из великой морской державы (не имеющей выходов к морю). Группа компаний стала максимально концентрироваться на собственном разведении рыбы, чему способствует покупка собственных смолтовых заводов в стране фьёрдов в 2017 году. Это позволило создать вертикально интегрированный холдинг, охватывающий почти все этапы производства рыбы - от малька до праздничного стола конечного потребителя. В завершение этого процесса головная компания Группы была переименована в ПАО "Русская Аквакультура".

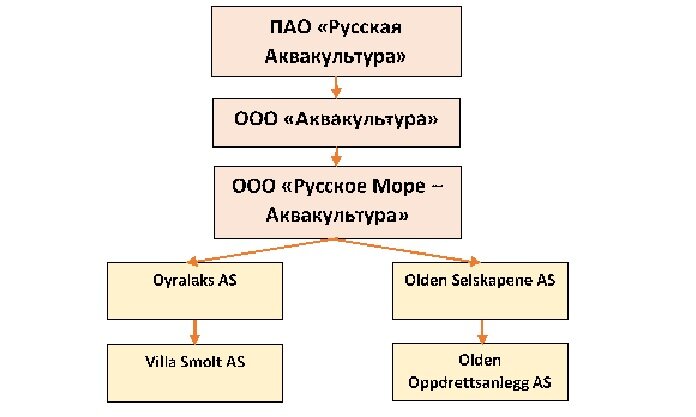

Текущий состав Группы представлен на схеме ниже:

Эмитент выступает основной холдинговой компанией Группы. Основная операционная компания - ООО "Русское Море - Аквакультура". Наличие пустой "прокладки" в виде ООО "Аквакультура" - отголосок тех времен, когда Группа имела больше направлений деятельности и "ооо-шка" должна был стать холдинговой компанией субхолдинга по разведению рыбы. От былого разнообразия ничего не осталось и эта компания фактической деятельности не ведет. Своего рода, реликт.

Группа имеет подразделения в Норвегии, занятые выращиванием малька форели и атлантического лосося. Норвежский малёк передается на собственные фермы в Мурманской области и Карелии, где рыба доращивается до товарных размеров (4,5-5,5 кг. на одну рыбку). Длительность цикла выращивания занимает 22-28 месяцев. Это, к слову, накладывает свой отпечаток на предпочтительную структуру заемного капитала - важно, чтобы заемные средства, вливаемые в оборотку, имели срок возврата больше, чем длительность цикла роста рыбы. Возможно, это стало одним из аргументов в пользу именно облигационных займов.

По оперативным данным за 2020 год структура выручки разложилась следующим образом:

Основная масса отгрузок - лосось, выращиваемый в садках у побережья Мурманской области. Доля морской форели заметно меньше. Самый малы вклад в успех эмитента вносит озерная форель. как поясняет руководство компании, выращивание озерной форели наименее выгодно.

Структура акционеров представлена на диаграмме ниже.

Стоит отдельно упомянуть, что основной акционер, Воробьёв Максим Юрьевич, является братом нынешнего губернатора Московской области. Является ли это плюсом или минусом - решать вам.

Компания интересная, с определенной историей. Сравнить с отечественными аналогами проблематично, в силу отсутствия сопоставимых по масштабу компаний.

В наполеоновские планы компании по расширению доли на рынке верится слабо. Еще меньше верится в бурный рост самого рынка. Но причин для серьезных опасений также не наблюдается пока. Возможно, Группа все-же отгрызет лишний кусочек у иностранных поставщиков.

Отчетность

Препарации подверглась консолидированная отчетность Группы компаний по МСФО за первое полугодие 2020 года. На момент написания статьи годовая отчетность за прошедший год еще не была доступна.

В активе обращает на себя внимание статья, отражающая оценочную стоимость биологических активов. Эта строка показывает приблизительную стоимость рыбы, которая еще на момент оценки бодро шевелит плавниками под толщей вод. Кто и как производит оценку - мне неведомо. Видимо, есть соответствующие методики. Гораздо интереснее провал их стоимости на 42% по данным на 30.06.2020г. Как пояснили представители эмитента в интервью на ютуб-канале Cbonds, это обусловлено тем, что в первой половине 2020 года более холодная вода не позволила лососю отожраться до нужного веса, что заставило компании переоценить актив в меньшую сторону.

Доля Капитала в Пассиве значительна. Капитал представлен почти исключительной Уставным капиталом. Нагрузка на капитал также в пределах нормы.

Помимо этого радует незначительность кредитной нагрузки на EBITDA - значение на более, чем достойном уровне.

Несмотря на кризис и ковидоистерию первое полугодие 2020 года позволило Группе прирасти по выручке почти на полмиллиона. Не столь уж впечатляющие результаты, но в нынешние времена стабильность уже является преимуществом.

Но, несмотря на эти успехи, итоговая чистая прибыль залезла в отрицательные значения. Но не стоит раньше времени хвататься за сердце, финальный убыток полностью обеспечен переоценкой биологических активов, про которую писалось выше. Иными словами, убыток существует только на бумаге, операционная деятельность эмитента прибыльна. Рентабельность по EBITDA находится в пределах 40-45%. Уровень покрытия процентов за счет EBITDA также впечатляет.

Для наглядности отметим рост доли морской форели в совокупной выручке Группы компаний.

По отчетности Группы есть определенные вопросы. Но особого криминала не видно.

Выводы

Что же мы можем понять из тех материалов, которые любезно предоставил эмитент? Давайте подобьем итоги:

- Облигации эмитента не выглядят слишком привлекательно на общем фоне. На рынке по прежнему еще есть что-то боле интересное.

- Бизнес-процесс эмитента критически зависим от поставок мальков с собственным смолтовых заводов в Норвегии. Как признают в компании, строительство аналогичных заводов в России - в лучшем случае дело далёкого будущего, т.к. требует серьезных инвестиций, на которые компания пока не готова. С учетом любви наших западных партнеров к игре в санкции нельзя исключать риск того, что в один прекрасным момент ввозить смолт из страны суровых викингов будет запрещено. В этом случае весь бизнес эмитента встанет, ибо найти новых поставщиков будет крайне проблематично.

- В добавление к предыдущему пункту хочется отметить, что корма для своих рыбёх производитель также закупает за границей. В совокупности с риском санкций и иных ограничений это добавляет еще и заметные валютные риски.

- Основной риск - биологический. Группа компаний уже имела сомнительное удовольствие наблюдать гибель свое рыбы от поразившей ее болезни и паразитов. Как итог стало уничтожение большого числа рыбы, что стало причиной серьезных убытков. Где гарантия, что в будущем рыбку снова не загрызет какая-нибудь водяная вошь.

- Я лично слабо верю в рост рынка лосося в России. Доходы населения снижаются и наши сограждане все больше предпочитают более экономные способы наполнить холодильник. Рост спроса на продукцию эмитента возможен лишь в рамках выдавливания импортного лосося. А это тоже непросто.

- Отчетность Группы хотелось бы поковырять подробнее, многовато неясностей. Но если посмотреть на нее укрупненно, то бизнес холдинга выглядит стабильно, уроз на горизонте не видно.

На этом спешу завершить свою писанину, дабы никого не утомлять.

PS. Все написанное выше является личным мнением автора и не является рекомендацией к приобретению или продаже тех или иных ценных бумаг.

PPS. Если статья была вам интересна, просьба оценить мой труд вашими лайками, подпиской и комментариями.

Использованные ресурсы:

Официальный сайт: russaquaculture.ru

Раскрытие информации: e-disclosure.ru

Видео на канале Cbonds: Интервью на Ютубе

Недавние статьи:

А не заняться ли нам лизингом? МСБ-Лизинг, обзор эмитента

Что нам стоит дом построить? Строительный рынок в начале 2021 года