Всем привет! Меня зовут Андрей Ремизов, и если Вас интересуют безопасные инвестиции в надежные компании на российском и американском рынке, то добро пожаловать на канал!

Сегодня разберем российских операторов мобильной связи. Разбор американцев делал в этой статье, и как выяснилось, выбрать там есть из кого...

К сожалению, у нас на бирже обращаются всего 2 компании, в представлении они не нуждаются, поэтому поехали!

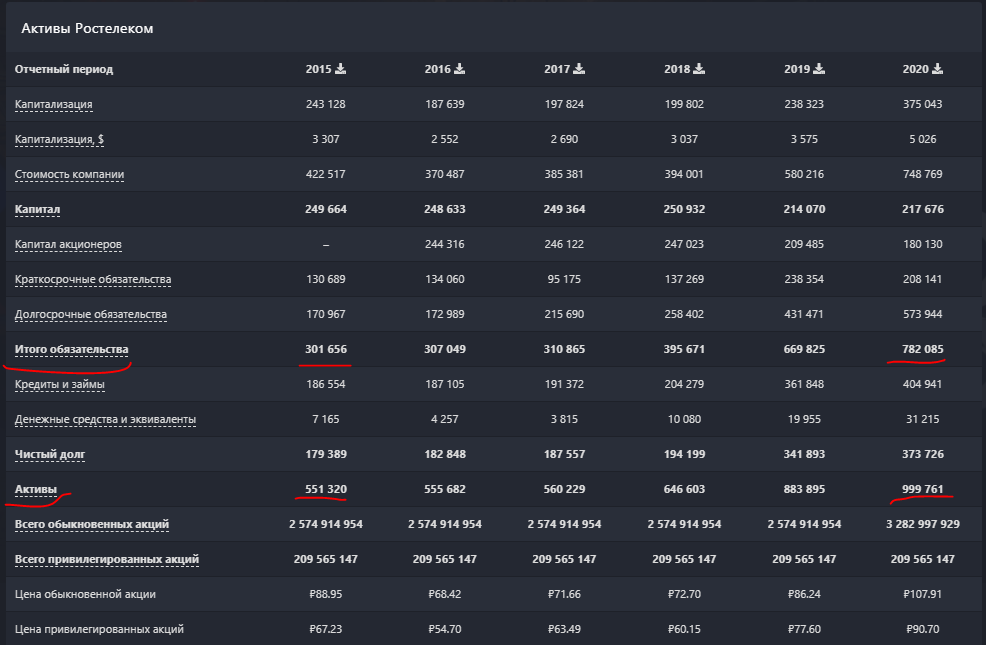

Предлагаю сравнивать компании параллельно. Начинаем, по традиции, с активов:

Если соотнести активы и обязательства обеих компаний, то можно увидеть, что это соотношение далеко от идеала в 2 к 1. Скорее, это соотношение стремится к значению 1 к 1, и в принципе, увидев такие показатели, можно закрывать графики и не искать здесь инвестиций, но если посмотреть в разрезе нескольких лет, то можно увидеть, что такая долговая нагрузка - норма для сектора. Поэтому дадим небольшой аванс компаниям и едем дальше.

Оценим денежные потоки:

Выручка Ростелеком выросла почти на 100%, также как и чистая прибыль. Это отличные показатели, ставим плюс.

У МТС ситуация похуже, поскольку выручка стагнирует, а чистая прибыль выросла всего лишь на 50%. Но с другой стороны, компания повышает маржинальность бизнеса (при той же выручки получает больше прибыли), поэтому ситуация двоякая.

По дивидендам компания Ростелеком выплачивает в среднем около 4-6%, а МТС - от 8 до 10, а в 2019 году - всего 15%. Здесь преимущество на стороне МТС.

Дальше к мультипликаторам:

У Ростелеком P/E равен 14,8, что близко к историческим максимумам компании.

P/E у МТС 10,29 - это среднее значение с 2015 года, компания ходит в боковике. Лишь в 2018 году был зашкаливающий показатель, поскольку из-за капитальный затрат компания показала крайне маленькую чистую прибыль.

В разрезе мультипликатора P/E, привлекательнее на текущий момент смотрится МТС.

Теперь посмотрим на техническую составляющую:

С 2018 года акции (ао) находятся в восходящем тренде. P/E со значением 14 подтверждает определенную перекупленность по бумаге.

МТС ходит в боковике. Сейчас мы находимся на интересном уровне поддержки, от которого можно рассмотреть открытие спекулятивных лонговых позиций. Потенциал роста до уровня 340 рублей за акцию - доходность около 7% с текущих уровней.

Статья не содержит инвестиционную рекомендацию и не призывает к каким-либо действиям/бездействиям.

Вывод: где-то есть преимущества у МТС, где-то у Ростелекома, но вот однозначного вывода, что понравилась именно эта или другая компания, к сожалению, нет. В свой инвестиционный портфель я не добавил бы ни того, ни другого эмитента, поскольку на 100% под Разумные принципы отбора бумаги Грэма-Баффетта они не подходят. Хотя темпы роста выручки и чистой прибыли Ростелекома действительно впечатляют... Их можно держать на карандаше.

Спекулятивно можно рассмотреть акции МТС от отметки 307-313 рублей до уровня 335-340 рублей за акцию.

Симулятор инвестора - лучшая экономическая стратегия про инвестирование и не только

Американский нефтегазовый сектор - есть ли достойные компании?