Добрый день. Сегодня хочется затронуть такую тему, как смерть сотрудника предприятия. Какие выплаты положены, налогообложение и как все это верно отразить в программе "Зарплата и кадры"

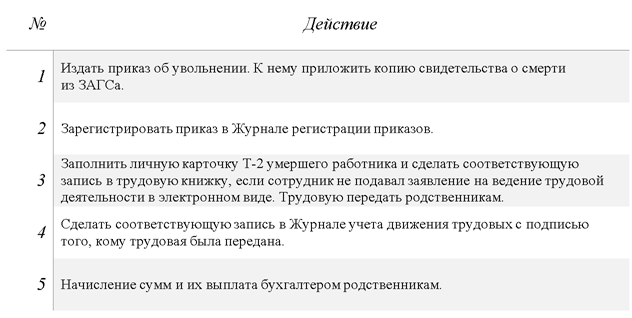

Каков общий порядок действий

Рассмотрим п. 5 подробно

Трудовой договор прекращается в связи со смертью сотрудника. Необходимо создать и рассчитать документ Увольнение (раздел Кадры – Приемы, переводы, увольнения – кнопка Создать – Увольнение или раздел Кадры – Увольнение , или раздел Зарплата – Все начисления – кнопка Создать – Увольнение ), чтобы узнать, какие суммы положены покойному сотруднику.

При выборе п. 6 ч. 1 ст. 83 в поле Основание увольнения программа автоматически скрывает закладки НДФЛ и Взносы и не начисляет их на доходы умершего сотрудника.

Необходимо настроить вид удержания (раздел Настройка – Удержания ) для последующей регистрации удержания в пользу родственника.

Необходимо зарегистрировать удержание в пользу родственника в необходимой сумме с помощью документа Постоянное удержание в пользу третьих лиц (раздел Зарплата – Алименты и другие удержания – кнопка Создать – Постоянное удержание в пользу третьих лиц ). В поле Контрагент необходимо указать родственника, который получает расчет за покойного сотрудника.

Необходимо создать и заполнить по умершему сотруднику документ Начисление зарплаты и взносов за последний месяц его работы. В результате автоматического заполнения будут сторнированы ранее рассчитанные в документе Увольнение вся сумма, которая положена к выплате, попадет в удержание.

В результате произведенных действий:

- в документе Отражение зарплаты в бухучете (раздел Зарплата – Отражение зарплаты в бухучете ) появится удержание в пользу родственника

- сумма к выплате сотруднику будет равна нулю

Есть один нюанс:

Если начисление оплаты труда произошло после даты смерти работника . Выплата этого начисления произведена его родственникам, которые не состоят в трудовых отношениях с данной фирмой.

Обращаю ваше внимание, что данная выплата не облагается страховыми взносами , так как отсутствует застрахованное лицо по обязательному страхованию (Письмо Минфина России от 24.04.2017 № 03-15-06/24374).

Выходит, что после смерти застрахованного лица не может быть реализована цель обязательного страхования, ведь он не может получить пенсионное, медицинское обеспечение и обеспечение по социальному страхованию.

Есть и другой вариант. Заработная плата была начислена до даты смерти работника . Получена она также родственниками умершего. Но такая выплата облагается страховыми взносами, так как начисление произошло в рамках трудовых отношений, когда сотрудник являлся застрахованным лицом (ст. 141 ТК РФ, Письмо Минфина России от 22.08.2017 № 03-15-07/53912, Письмо ФНС России от 01.09.2017 N БС-4-11/17463).

Всего доброго! Берегите себя и своих родных