Вы уже настроили учет заказов в 1С:Управление нашей фирмой, выписываете счета, оформляете накладные и счета-фактуры, а может и УПД. Учет финансов у вас тоже уже работает, выписки загружаются из клиент-банка, а может используется Директ-банк. У вас в программе реальные складские остатки, система не дает торговать без товарного обеспечения. Что же еще можно получить полезного от программы для соблюдения порядка в учете, сокращения издержек, увеличения рентабельности бизнеса? Об этом информация в статье.

Давайте ответим на вопрос: для чего нам вообще нужна складская программа 1С:Управление нашей фирмой, кроме вышеперечисленного?

Отвечаем:

- - А мы больше ничем и не пользуемся.

- - Нам интересно связать зарплату менеджеров с эффективностью их работы.

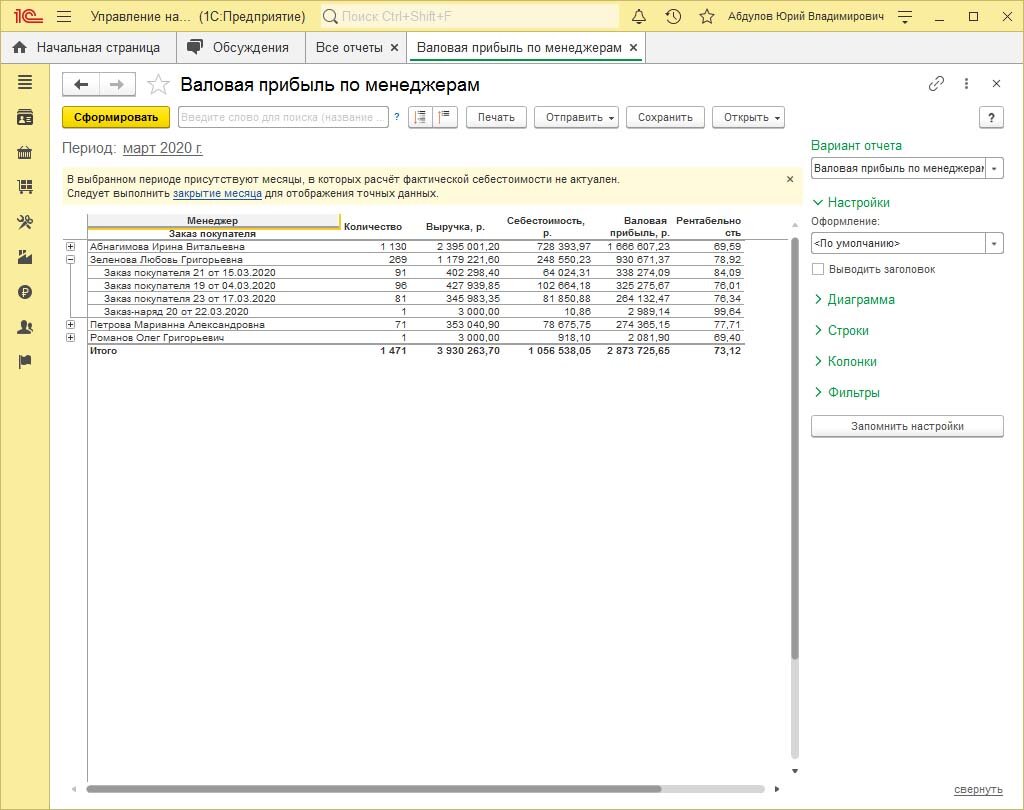

- - Нам интересно знать, кто из покупателей принес наибольшую прибыль, а кто еще не полностью оплатил заказ.

- - Интересно, как вообще программа рассчитывает прибыль?

Для тех, чьи ответы в конце списка, продолжим.

Как известно, в 1С:УНФ у каждого заказа покупателя есть автор и ответственный менеджер, работу которого возможно оценить, взгянув на общий объем выручки, который он сумел обеспечить.

В первых строках на картинке выше расположились менеджеры, которые достойны поощрения.

Следующий вопрос, который интересует скрупулезного руководителя: "Кто самый лучший покупатель? И что он покупал?"

В первых строках - лучшие покупатели месяца. Список можно преобразовать, подняв строку Номенклатура в окне настроек наверх, увидим лучшие товары месяца.

В завершение отвечу на последний вопрос, заданный вначале. Как программа рассчитывает прибыль? Как этот расчет проверить? И как проконтролировать фактическую прибыль с учетом оплат?

Алгоритм расчета прибыли, предложенный фирмой 1С, заключается в следующем. В рамках каждой сделки с покупателем, оформленной в виде документа "Заказ покупателя", программа запоминает все продажи и все покупки товаров, которые к этому заказу привязаны. Продажи формируют выручку. Покупки формируют себестоимость, которая может быть рассчитана двумя способами: FIFIO или по средней цене. Способ расчета себестоимости может быть установлен для каждого товара индивидуально, по умолчанию - по методу средних цен. Усреднение выполняется для товаров, которые приобретались несколько раз по разным ценам. В себестоимость товаров включаются дополнительные расходы, например, доставка. Общая стоимость расходов на закупку товара включается в себестоимость, она отображается в каждой строке расходных накладных на скриншотах выше по мере отгрузки товаров, в том числе, если товар отгружается частями. Если товар приобретался на склад, заказ покупателя будет отсутствовать. В этом случае себестоимость такого товара усредняется в рамках "пустого" заказа, другие заказы покупателей в формировании этой себестоимости не участвуют. Прибыль получаем, как разницу между выручкой и себестоимостью, рентабельность получаем делением суммы прибыли на сумму выручки в процентах.

В следующей части расскажу, как проверить расчет прибыли, и почему это может потребоваться.