Резюме

- Компания Coupang установила условия для IPO. Объем размещения 3,4 миллиарда долларов США, количество размещаемых акций 120 млн

- Ведущий андеррайтер Goldman Sachs, средняя доходность 82% после lock up периода

- Динамика первичных размещений в секторе e-commerce не однозначна

- Coupang удалось увеличить темп рост выручки и валовой прибыли. Фирма имеет высокие оценки Growht (А+) и Value (A+)

Компания

Южнокорейская компания электронной коммерции основана в 2010 году. Годовой доход крупнейшего интернет-ритейлера Южной Кореи Coupang составил более 11 миллиарда долларов США.

Фирма привлекает новых клиентов с помощью онлайн-рекламы, СМИ.

Компания построила логистические центры, так что 70% населения Южной Кореи проживает в пределах 7 миль от логистического центра.

CPNG имеет самый большой парк транспортных средств в стране: по состоянию на 31 декабря 2020 года штатные водители работали более 15000 человек.

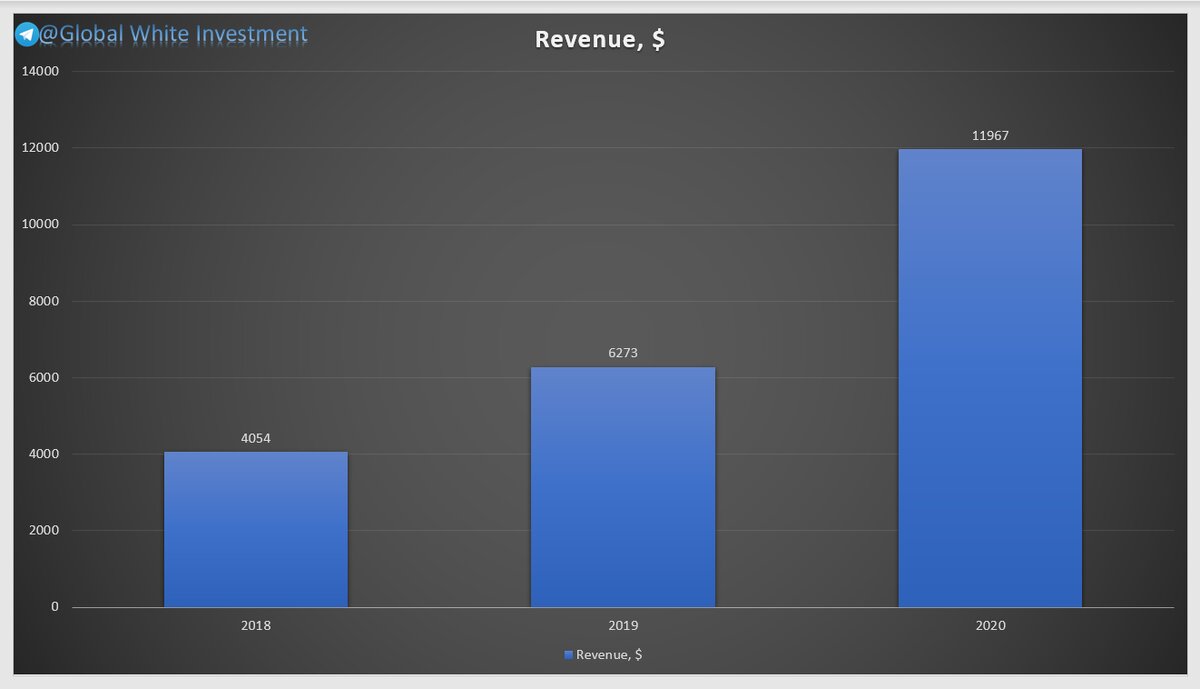

Финансовые результаты

Темпы роста выручки составляют YoY 90,8 %

Общие и административные расходы относительно доходов имеют имеют положительную динамику

Коэффициент ROS или Gross Profit Margin имеет восходящую тенденцию за последние три года

Динамика роста валовой прибыли YoY составляет 92%, за последние три года

Финансовые результаты компании можно резюмировать следующим образом

- Темпы роста выручки YoY 90,8%

- Темп роста валовой прибыли 92%

- Положительная динамика в политике общих расходов

- Маржинальность валовой прибыли превышает 15%

По состоянию на 31 декабря 2020 года у Coupang было 1,25 млрд долларов наличными и 5,7 млрд долларов общих обязательств.

Свободный денежный поток за двенадцать месяцев, закончившихся 31 декабря 2020 года, был отрицательным (182,6 млн долларов США).

Рынок и конкуренция

Согласно отчету об исследовании рынка за 2020 год Управления международной торговли, южнокорейский рынок электронной коммерции достиг 115,4 млрд долларов в 2019 году, при этом объем онлайн-покупок превысил объем продаж в гипермаркете, начиная с 2016 года.

Продажи компании занимают 10% то доли всего рынка в Южной Корее.

Согласно S-1/A, Coupang планирует использовать чистую выручку следующим образом:

Основными целями этого предложения являются повышение нашей капитализации и финансовой гибкости, а также создание открытого рынка для наших обыкновенных акций класса А. В настоящее время мы намерены использовать чистую выручку, которую мы получаем от этого предложения, для общих корпоративных целей, включая оборотный капитал, операционные расходы и капитальные затраты.

В конкурентном сравнении с AMZN представленная компания выглядит более привлекательной. Coupang уступает Amazon в масштабе бизнеса и метрика EV/EBITDA едва ли сравнима

Заключение

Copang является очень сильной компанией в сегменте e-commerce. Меня впечатляет рост финансовых показателей с 2016 по 2020 год. Компания на основе такого роста имеет высокие оценки по Value и Growth.

Стоит отметить что объем продаж по всему рынку то компании занимает 10%.

Для меня допустим объем продаж акционеров до 10%. В текущей ситуации акционеры продают 16% акций, это не критично. Я предполагаю что многие акционеры получили солидную прибыль и ищут новые идеи.

Стоит ли боятся паники на рынке? В этом случае нет.

Учитывая объем размещения и настороженность инвесторов, аллокация будет приличной и будет варьироваться в диапазоне 15-25%

Отмечу, что компания имеет завышенные оценки и оценена дороже к отраслевым значениям.

Руководство компании просит оплатит инвесторов стоимость выручки 4х при отраслевом 6.1х

Соблюдайте риски

Подписывайтесь на наш канал @Global White Investment и как всегда что-нибудь жмите, что-нибудь пишите под эти постом.