Облигации, а именно ОФЗ, находятся на 2-ом месте по надежности после депозитов в банке. Конечно, их доходность меньше доходности акций, ну, какие риски, такая и доходность.

❗Статья не несет в себе рекомендательный характер.

❗Расчеты примерные, и в них не учитываются налоговые и комиссионные издержки.

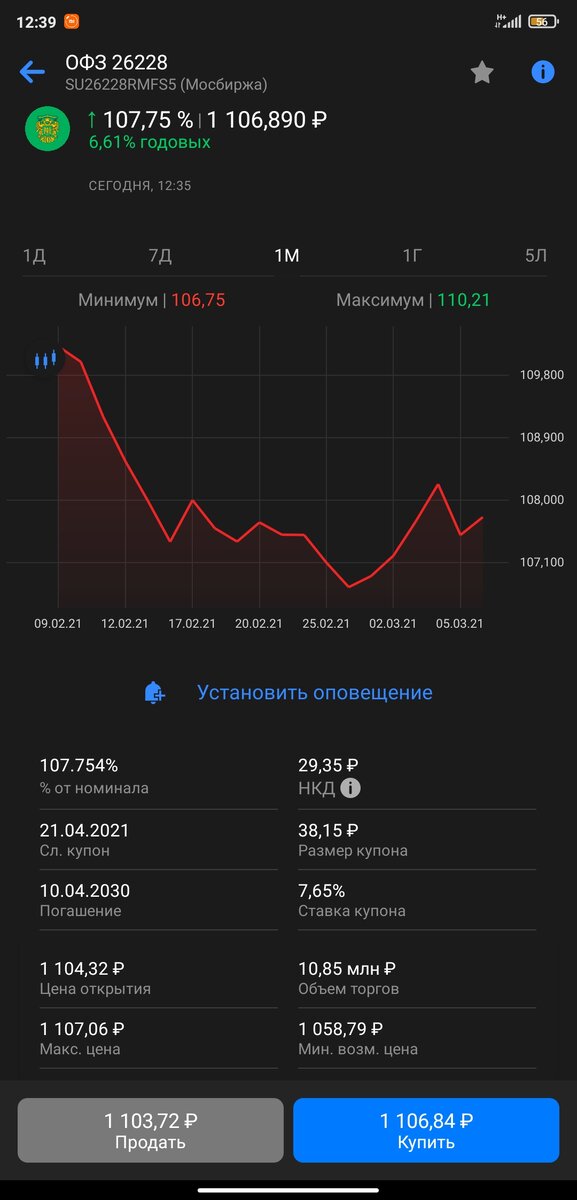

Допустим, мне захотелось вложить свои средства в размере 1 млн руб на 9 лет до 2030 года. Так как деньги терять особо не хочется, то наилучшим выбором по надежность/доходность будут облигации федерального займа (ОФЗ) с купонным доходом. Я выбрал ОФЗ, выпущенные Минфином РФ - ОФЗ-26228-ПД.

Купонная доходность данной ОФЗ составляет 7,65% годовых, но так как она стоит дороже номинала (1 106,84 руб), то годовая доходность равна 6,61%.

Сколько же я буду зарабатывать в месяц, если вложу 1 млн в ОФЗ-26228-ПД?

Будем рассматривать 2 варианта развития событий: с капитализацией процентов и без капитализации.

Вы же понимаете, что облигации не выплачивают купоны каждый месяц. Именно эта облигация выплачивает раз в пол года.

Поэтому, чтобы не усложнять себе жизнь, расчет основан на сумме выплат по купонам за пол года.

👉С капитализацией процентов.

То есть, каждые пол года, я буду докупать облигации на выплаченные купоны.

Через 9 лет, 1 млн руб, вложенный в ОФЗ, принесет 795 494 руб дохода. При чем, стоит отметить, моя средняя годовая доходность увеличится на 2,2% и станет 8,83% годовых, благодаря капитализации процентов.

Чтобы посчитать доход за каждый месяц, нужно:

795 494 руб / 108 мес = 7 365 руб.

👉Без капитализации процентов.

Теперь, посчитаем доходность без капитализации. Тут доходность будет на много ниже.

Через 9 лет, 1 млн руб, вложенный в ОФЗ, принесет доход равный 594 900 руб.

Чтобы посчитать доход за каждый месяц, нужно:

594 900 руб / 108 мес = 5 508 руб.

Ставьте палец👍если статья была полезна для Вас. Подписывайтесь на канал, чтобы не пропустить следующих статей.