Оплата покупок банковской картой дает одно неоспоримое преимущество – есть возможность анализировать свои траты и заранее рассчитать размер кэшбека. Удобно это делать в приложении банка, где все операции распределены по категориям за определенный период.

Разберемся, как банки это делают

При открытии торговой точки, банк устанавливает платежный терминал и присваивает организации МСС-код, который состоит из четырех цифр. Обычно, этот код совпадает с основным направлением деятельности предприятия. Например, оплачивая лекарства в аптеке банковской картой Сбера, клиент получает кэшбек по МСС-коду 5912 в категории «Аптеки».

Эта информация поступает в банк, где по коду определяют характер операции: покупка, перевод или снятие наличных. В данном случае, операция будет отнесена к покупкам и отражена в приложении Сбера в разделе «Расходы – Здоровье и красота»

Как МСС-код влияет на кэшбек

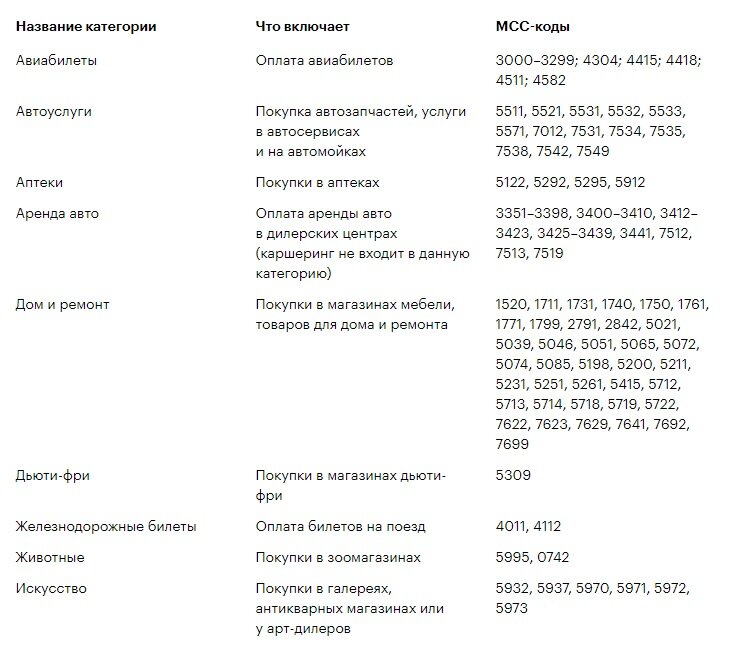

Каждый банк имеет свой список МСС-кодов, по которым он начисляет кэшбек. Вот неполный перечень кодов Тинькофф банка:

Зная, что по коду 5511 Тинькофф банк начисляет повышенный кэшбек, при посещении магазина автозапчастей выгодней провести оплату картой этого банка.

Крупные гипермаркеты или рестораны имеют несколько терминалов оплаты с разными МСС-кодами и покупки в одной торговой точке могут распределяться по разным категориям. Например, оплатив товар из основного меню Макдональдса, клиент получает кэшбек по категории «Фастфуд», а заказ в МакКафе относится к категории «Кафе и рестораны».

Учитывая программы лояльности банков, заказ категории «Фастфуд» выгоднее было бы оплатить картой UnionPay Газпромбанка (кэшбек до 10% в этой категории), а «Кафе и рестораны» – картой OpenCard банка Открытие (кэшбек до 11%).

Зачем нужно знать МСС-коды

1. Для планирования

Вся статистика расходов в приложении строится на основании МСС-кодов. Согласитесь, удобно зайти в мобильное приложение банка и посмотреть, сколько потрачено в ноябре в категории «Отдых и развлечения». Сразу становится понятно, куда «уплыли» деньги. С учетом этого, можно планировать траты на предстоящий месяц или даже год.

2. Для экономии

Банки постоянно проводят акции, предлагая повышенный кэшбек по определенным категориям. Если следить за анонсами и грамотно подходить к процессу оплаты, можно ежемесячно получать возврат за покупки.

Зачем частному клиенту такая информация? Для того, чтобы экономить! Приобретая велосипед в Ашане, вы получите возврат по категории «Супермаркет», а не по категории «Спорттовары». То есть на разные категории банк начислит не одинаковый кешбэк. Именно поэтому нужно знать МСС-коды.