Обменный курс DOT/USD упал на 99% (до $ 0,2!) При торговле на рынке бессрочных фьючерсов на Binance. Толстый палец или запланированное действие?

Существуют теории, что прибыль в размере 8,3 миллиона долларов, полученная на мероприятии, была получена посредством некоторых (предполагаемых) манипуляций с движком Binance…

Как вы можете видеть на графике выше, контракты DOT на сумму 20,4 миллиона долларов были проданы в течение 3-минутной свечи. Несмотря на то, что движение вниз было резким 9,5% спадом, оно не претерпело волны ликвидации.

Это «всего лишь» фьючерсы…

Размер ликвидации на фьючерсном рынке рассчитывается на основе цены спотовых бирж. Следовательно, внезапный крах Polkadot исключительно на фьючерсных ценах не влияет на большинство трейдеров. Binance комментирует это так:

«Индекс цен представляет собой корзину цен с основных бирж спотового рынка, взвешенную по их относительному объему».

Согласно информации на официальной странице поддержки Binance , индекс цен фьючерсов Polkadot состоял из данных с рынков DOT/USD (Binance), DOT/BTC (Binance), DOT/BTC (OKEx) и DOT/BTC (Huobi).

Стоит отметить, что этот конкретный контракт выполняется с маржей, а не с более ликвидным контрактом с клирингом по USDT. Привязи на основе контракта «не требует активного залога и, следовательно , является лучшим выбором для розничных торговцев»

Большая семерка: CHZ, ENJ, TFUEL, MANA, THETA, XEM, BAT - крупнейшие победители прошлой недели. Технический анализ!

А может «спланированная акция»?

Для потенциального страйкера, открывающего эту сделку, первым шагом будет создание длинной позиции с кредитным плечом при одновременном создании короткой позиции с использованием другой учетной записи.

Чтобы вызвать сбой флэш-памяти Polkadot с минимально возможным риском, лучше всего, если событие произойдет не ранее, чем за несколько дней до запланированной «атаки».

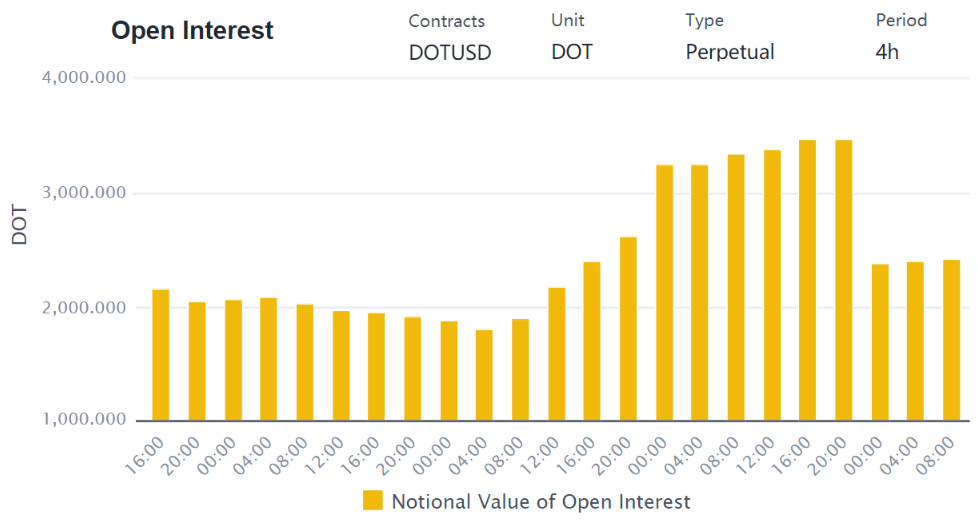

Как показано выше, открытый интерес к рынку бессрочных фьючерсов DOT/USD увеличился с 1,92 миллиона DOT до 3,34 миллиона примерно за 30 часов до резкого спада, т.е. на 47 миллионов долларов.

Чтобы отличить «атаку» от обычной длинной позиции с кредитным плечом, нужно отслеживать соотношение длинных и коротких позиций. Чтобы максимизировать прибыль от внезапных сбоев, злоумышленник может создать гораздо более высокую сумму короткого кредитного плеча, что повлияет на соотношение длинных и коротких позиций.

Приведенные выше данные показывают, что средний коэффициент в пользу длинных позиций на уровне 4,25 сильно пострадал от увеличения количества открытых позиций. Это поддержало бы теорию «атаки».

Как все это могло случиться?

Удерживая гораздо большую чистую короткую позицию, предполагая комбинацию обоих вышеупомянутых учетных записей, злоумышленник получит выгоду от сбоя flash. Все, что для этого нужно, чтобы вызвать событие — это продать длинную нетто-позицию на рынке. Этот шаг приведет к выдаче значительного ордера на продажу, что приведет к коллапсу фьючерсного контракта. Между тем, второй счет принесет большую прибыль.

Во время 3-минутной свечи с мгновенным падением было продано 762 000 контрактов DOT по средней цене 26,73 доллара. Учитывая изменение соотношения длинной и короткой позиции, злоумышленник может создать длинную позицию на 30 миллионов долларов. Между тем, у второго счета была короткая чистая позиция в размере 10 миллионов долларов.

Несмотря на то, что цена упала далеко не на 99,5%, это снижение на 19% с 33 долларов, вероятно принесет прибыль в размере 9,5 млн долларов для счета с рисками в размере 10 млн долларов при условии, что в игре будет пятикратное кредитное плечо.