Сотрудник кредитного отдела банка ответил лаконично: как можно раньше. Чем быстрее заплатите, тем меньше начислят процентов.

Он прав.

Ходит байка, что кредит выгодней гасить в определенные дни. А точнее - в день, когда списывается ежемесячный платеж или сразу после. Ибо тогда вся сумма, которую внесли досрочно, уйдет на погашение кредита. А в другие дни - она пойдет НА ПРОЦЕНТЫ.

И это якобы плохо.

Ты хотел кредит погасить, а жадный наглый банк взял и из этих денег себе кусок забрал. Сумма кредита уменьшилась меньше, чем хотелось бы. Или вообще не уменьшилась. Обидно. А вот подождал бы недельку-другую, тогда бы сумма кредита уменьшилась бы на всю сумму досрочного погашения.

Люди, которые дают такие советы, вводят вас в заблуждение.

Ежемесячно банк начисляет вам энную сумму за то, что вы пользуетесь его деньгами. Вносили вы в этом месяце досрочку, не вносили, эта сумма останется неизменной. Но если вы гасили кредит досрочно, банк может разбить эту сумму на две части.

Сейчас покажу скрины из своего личного кабинета.

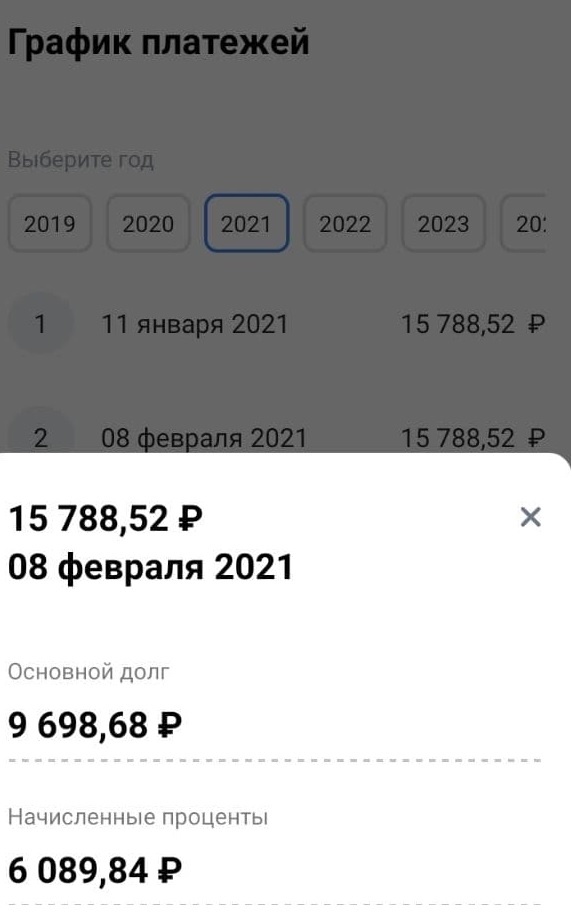

Ежемесячно я плачу почти шестнадцать тысяч за ипотеку. Восьмого февраля этого года платеж должен был быть таким. Но я решила внести досрочку.

Какой кошмар, скажет кто-то финансово неграмотный. Пропали денежки! Банк их забрал себе! Сумма основного долга не уменьшилась. Зачем, спрашивается, вносили?

Сейчас посмотрим, зачем.

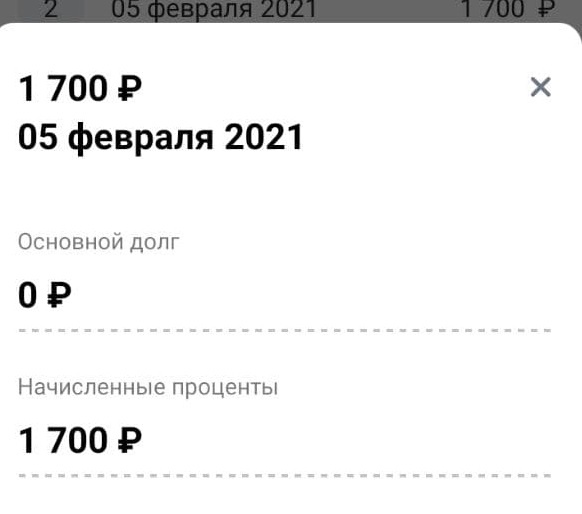

После досрочного погашения сумма следующего ежемесячного платежа осталась прежней (так и задумано: я всегда уменьшаю срок кредита). Но! В счет уплаты основного долга (так называемого тела кредита) уходит 11 398,68 рубля вместо 9 698,68 рублей.

То есть сумма, которую я должна банку, дополнительно уменьшится как раз на 1700 рублей, которую я внесла в досрочку.

Банк не присвоил мои деньги, не высчитал с меня проценты дважды. Он просто чуть раньше взял свое.

Ну взял и взял