Операция по исправлению ошибки прошлых лет, выразившаяся в некорректном отражении показателей на забалансовом счете, отражается в качестве увеличения или уменьшения по соответствующему забалансовому счету.

Соответственно, операция по выводу из эксплуатации основных средств балансовой стоимостью до 10 000 руб. отражается на счете 21 "Основные средства в эксплуатации" бухгалтерской записью по исправлению ошибки текущего года.

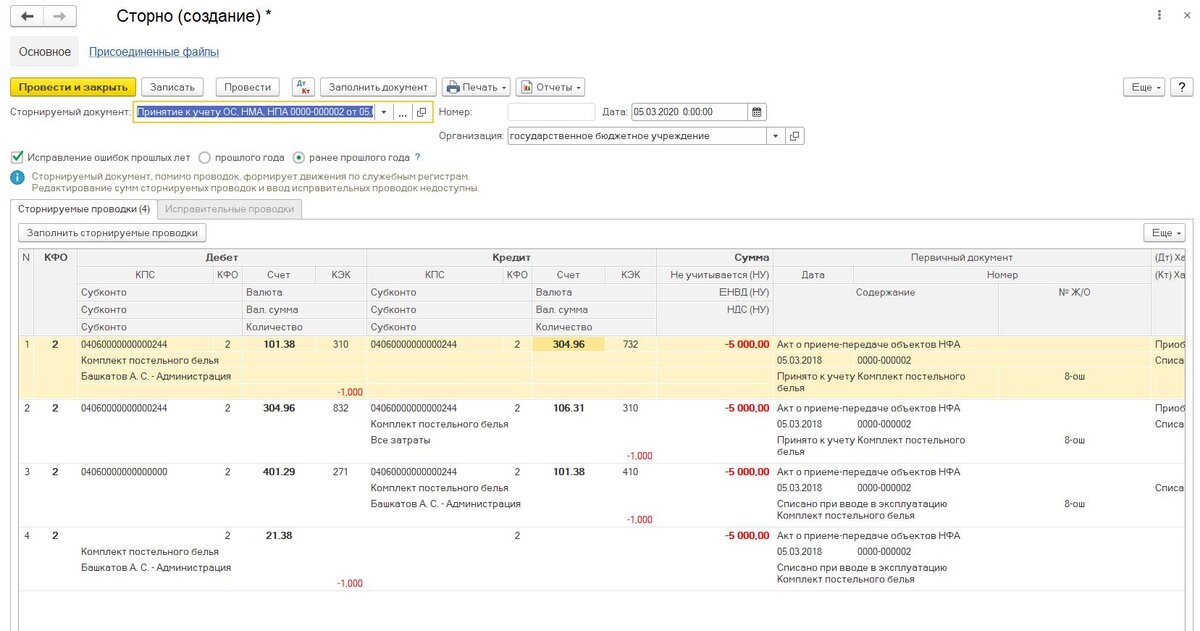

Остальные операции отражаются датой обнаружения ошибки с применением специальных счетов по исправлению ошибок прошлых лет .

Исправление данной ошибки оформляется следующими бухгалтерскими записями:

1. Уменьшение забалансового счета 21 – отражен вывод объекта основных средств из эксплуатации;

2. Д-т КРБ Х 401 28 271 (Х 401 29 271), К-т КРБ Х 101 ХХ 410 – способом "красное сторно" отражено списание ОС в эксплуатацию;

3. Д-т КРБ Х 101 ХХ 310, К-т КРБ Х 304 86 73Х (Х 304 96 73Х);

4. Д-т КРБ Х 304 86 83Х (Х 304 96 83Х), К-т КРБ Х 106 Х1 310 – способом "красное сторно" отражено принятие к учету ОС;

5. Д-т КРБ Х 106 Х1 310, К-т КРБ Х 304 86 73Х (Х 304 96 73Х) – способом "красное сторно" отражено приобретение ОС;

6. Д-т КРБ Х 105 Х5 347, К-т КРБ Х 304 86 73Х (Х 304 96 73Х) – отражено приобретение материальных запасов.

В программе 1С: БГУ необходимо сторнировать неправильные бухгалтерские записи и отразить правильные, как исправление ошибок прошлых лет с применением специальных счетов.

Если ввод в эксплуатацию отражался документом «Принятие к учету ОС, НМА, НПА» на его основании следует ввести документ «Сторно» .

Если выдача в эксплуатацию отражалась документом «Ведомость на выдачу ОС на нужды учреждения», то нужно ввести два документа «Сторно» - на основании документа «Ведомость на выдачу ОС на нужды учреждения» и на основании документа «Принятие к учету ОС, НМА, НПА». Бухгалтерские записи будут аналогичные.

Для формирования записи Д-т КРБ Х 304 86 83Х (Х 304 96 83Х), К-т КРБ Х 106 Х1 310 рекомендуется воспользоваться документом «Корректировка регистров» со способом заполнения Сторно движений документа. Перед работой с документом его следует предварительно разместить в меню функций раздела Администрирование.

Далее, в сформированных автоматически записях Д-т 106.31.310, К-т 302.31.73Х необходимо изменить счет 302.31 на счет 304.86 (304.96) вручную, чтобы не затрагивать счет учета расчетов 302.31.

И затем, для принятия имущества к учету в состав материальных запасов создаем новый документ «Поступление МЗ».

Если в документе задействовать механизм формирования исправительных записей с применением специальных счетов, поставив галочку «Исправление ошибок прошлых лет». Как и в предыдущем случае, согласно общему правилу конвертации обычных бухгалтерских записей в исправительные «если в проводке нет ни одного счета, для которого предусмотрены специальные счета исправления ошибок, проводка разбивается на две - в корреспонденции со счетом 304.86 или 304.96 (в зависимости от того, это ошибка прошлого года или более ранних лет)». Будут сформированы следующие записи:

- Д-т КРБ Х 105 Х5 347, К-т КРБ Х 304 86 73Х (Х 304 96 73Х);

- Д-т КРБ Х 304 86 83Х (Х 304 96 73Х), К-т КРБ Х 302 34 73Х.

Для формирования только одной записи Д-т КРБ Х 105 35 347, К-т КРБ Х 304 86.73Х следует провести документ в обычном режиме. Затем следует открыть сформированные документом проводки по кнопке Дт-Кт и в форме Режим формирование проводок установить режим Проводки отредактированы вручную.

Выше описан типовой механизм исправления ошибок прошлых лет с 2019 года, согласно федеральному стандарту "Учетная политика, оценочные значения и ошибки" . Но, если в вашей базе проведена свертка и нет возможности сделать «сторно» документов прошлых лет, а также, учитывая тот факт, что с 01.01.2021 года счет 106.31 введен новый, согласно изменениям в инструкции 157н внесенных приказом Минфина 198н, то корректировочные проводки, описанные выше, рекомендуется сделать операцией бухгалтерской.

Для принятия имущества к учету в состав материальных запасов создаем документ «Поступление МЗ».