После изменений в законе о налогообложении вкладов с 1 января 2021г, стало понятно, что честно заработанные деньги надо вкладывать куда-то еще, кроме банка.

В фондовый рынок я не играю, так как нет знаний и опыта. Финансовые брокеры, которые готовы помочь в этом вопросе откусывают достаточно большой кусок дивидендов, да и хороший процент можно заработать, вкладывая только в рисковые предприятия. А там «либо пан - либо пропал». Гарантий финансовой защиты нет никаких.

Как сохранить и заработать - вот главный вопрос, который волнует меня, да и всех простых людей.

Недавно ко мне обратился клиент с вопросом: «Можно ли накопить деньги, используя страхование? И будет ли налоговая вычитать подоходный налог с этих вкладов?»

Так как я занимаюсь страхованием очень давно, решила пройтись по страховым компаниям, которые занимаются накопительным страхованием жизни. Мне это близко по теме, да и интересно стало, что сейчас по процентам предлагают страховые компании.

Пересмотрев достаточно много сайтов страховых компаний, остановилась на СК “Ренессанс Жизнь”, как одной из наиболее крупных страховых на рынке.

Смотрим, что у них есть из программ Накопительного страхования жизни.

Мой взгляд остановился на программе «Ценный актив».

Программа для тех, у кого есть планы накопить на что-то, не прибегая к кредитам. Эта программа будет интересна тем, у кого есть отложенный спрос. Например, накопить ребенку на институт, первый взнос по ипотеке, второе высшее образование, да и просто накопить на мечту.

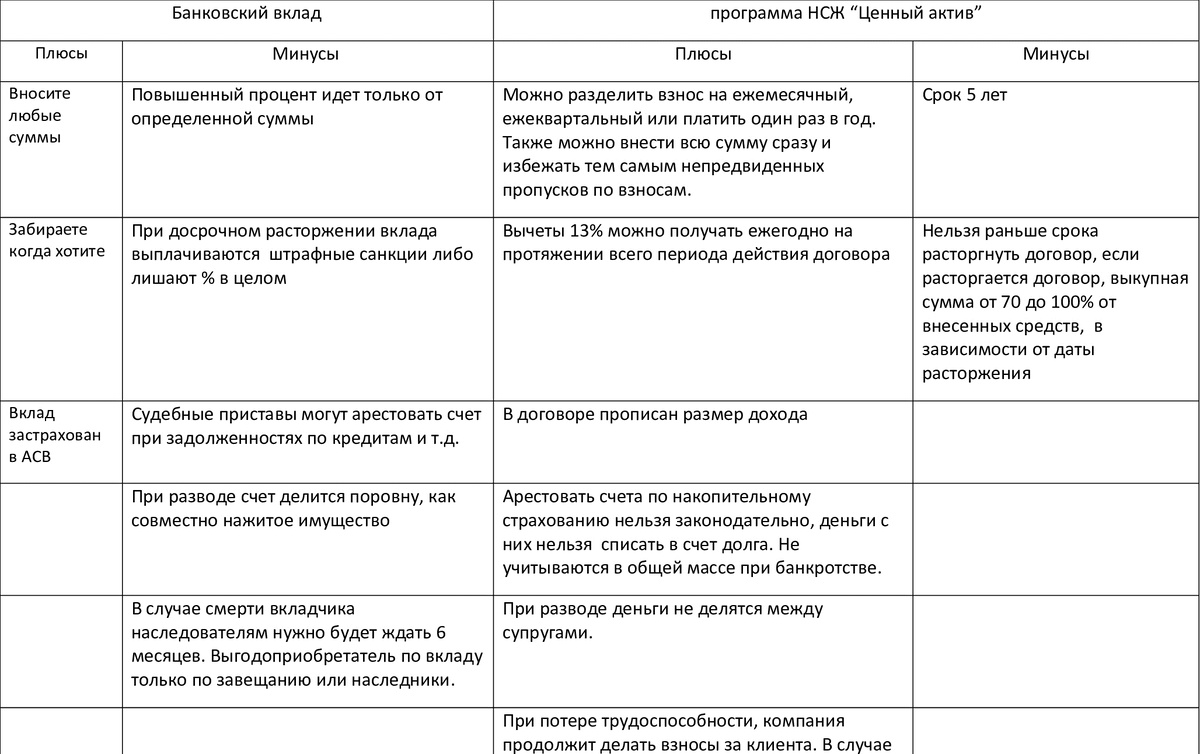

Условия:

- Договор заключается сроком на 5 лет.

- Гарантированный доход до 7,5% годовых, в зависимости от выбранной периодичности взносов, что закреплено в договоре. Это на данный момент гораздо больше, чем предлагают банки по вкладам.

- Если вы официально работаете, то по такому договору возвращается ежегодно 13% от суммы взноса. Прибавляем к 7,5% гарантированной доходности еще 4,3% налогового вычета. Получается уже 11,8%.

- Взносы можно вносить как ежемесячно, так и поквартально или раз в год. Что тоже достаточно удобно.

- Есть льготный период 15 дней на случай, если вдруг не удалось внести взнос вовремя . В наше время это очень лояльно по отношению к клиенту.

- Если вы по каким-либо причинам решили снять деньги, то сумма выплаты зависит от даты снятия денег по программе и составляет от 70% до 100% от взносов.

- Все взносы с накоплениями вы получаете только после окончанию срока договора - через 5 лет. А вот 4,3% от налогового вычета можно получать ежегодно.

Оформить эту программу страхования можно на сайте компании в режиме онлайн, что в наше время очень удобно и не надо никуда ездить.

Как подарок, при оформлении договора клиенту выдается год бесплатного доступа к онлайн поликлинике.

Второе мнение врача по вопросам здоровья никогда не повредит.

Также сервис сам оформляет декларацию, чтобы получить налоговый вычет. Клиенту остается только направить на сайт налоговой готовый пакет документов. В этом есть большой плюс, не надо тратить деньги на оформление, не надо самому проверять правильность заполнения.

Чем интересна эта программа?

Накоплением денег в долгосрочной перспективе. Когда деньги лежат в банке на счете, вы можете в любой момент прийти и снять их. Эта программа интересна финансовой дисциплиной, без импульсивных трат и снятий.

Вы можете оформить несколько программ, ограничений по количеству нет, но социальный налоговый вычет можно получить, если вы платите НДФЛ, с суммы официального дохода в 120 000 р. То есть сумма вычета к получению может достигать до 15 600 р. в год.

Подводя итоги сравним, чем отличается банковский вклад от накопительного страхования жизни программы “Ценный актив”.

Перейдя по ссылке , вы можете воспользоваться калькулятором и посчитать исходя из вашего дохода и желаемой суммы, какие платежи можно делать.

О других финансовых инструментах можете прочитать более подробно перейдя по ссылке .

Если есть вопросы, пишите в комментариях, мы ответим.

Спасибо всем читателям за интерес к нашему каналу, мы пишем для Вас!