«В конце останется только один…».

(с) К/ф «Горец»

Читатели Телеграмм канала или те, кто следят за полемикой в комментариях в курсе, а для остальных в двух словах «краткое содержание предыдущих серий».

Итак.

Второго марта количество добрых людей, пишущих и звонящих мне с целью рассказать, что ситуация на Норильском Никеле носит совсем не такой рабочий характер, как мне представляется достигла критической массы. Люди, проживающие в Норильске говорили, что просачиваются нехорошие слухи серьезнейшем затоплении шахт, которое будет иметь далекоидущие последствия для бизнеса Норильского Никеля на много лет.

Полностью достоверной информацией люди не обладали – все было на уровне просочившихся слухов. Однако очень настораживала в этой ситуации вторая сторона – сама компания.

В компании – а это одна из крупнейших компаний в стране, на секундочку! – работает одна из лучших стране пиар служб. Люди – профессионалы своего дела.

Они ведь должны понимать – если компания не дала своего видения по волнующим рынок очевидным вопросам:

А) четкое и детальное объяснение всему происходящему

Б) четкий прогноз на затраты по ремонту и на сроки ремонта

В) четкий прогноз на потери по объемам производства

Если ответов на эти вопросы не дает Пиар служба Норникеля, то вместо пресс релизов от компании рынок начнет питаться слухами.

И начал меня мучать вопрос – полагая, что в Норникеле далеко не глупые люди работают, – насколько же плохо дело, что они готовы мириться с паническими слухами, но ничего в ответ не могут сказать???

От таких нехороших размышлений я перешел к выводу, что лучше до момента, пока картина не обретет ясность, полностью выйти из позиции по Норникелю. Вышел на вечерней сессии второго марта, примерно по 23 800, в принципе - даже зафиксировал прибыль по этой позиции, удалось заработать около полутора миллионов, хоть и не планировал выход.

Ээээх… Молчи грусть, молчи. Продавал – сердце кровью обливалось. Моя любимая бумага была (( «Я глаза ей закрыл, утопая в слезах, поцелуй мой застыл у нее на губах»

Вообще, эта ситуация напоминает библейскую историю о потопе. История, она же всегда повторяется – только потом в виде фарса. Вот и я - получил смутные предупреждения. Сначала не поверил. Потом напрягся. Поддался панике. Предупредил всех, до кого смог докричаться, что на мой взгляд – грядет потоп. Собрал пожитки и в ужасе смотался на ковчег )))

После выступления Потанина третьего марта ситуация на рудниках стала вырисовываться лишь немного четче – стало понятно, что проблема действительно серьезная. Сам Потанин сказал, что она будет иметь «материальный характер» - это означает, будет иметь влияние на объемы производства компании, на бизнес в целом. Насколько велико будет такое влияние – он не дал оценки. Девятого марта компания обещает «стабилизировать» ситуацию. Мои поздравления пресс службе, которая нашла такую обтекаемую формулировку. Звучит оптимистично, а по факту – не несет никакой информации. «Стабилизировать» - это может значить вообще что угодно. От стабильной работы рудников, до стабильного кирдыка, надежного, как швейцарские часы. А посередине, например – стабильное поступление воды, затапливающее шахты все сильнее и сильнее.

Цифры возможных потерь, которые сейчас звучат у аналитиков – 1-1,5 миллиарда долларов – основаны на предположении, что компания сумеет восстановить работу рудников за пару месяцев. Не увидел четкого подтверждения этих оптимистичных сроков восстановления работы затопленных рудников в выступлении того же Потанина, например.

Так что для меня на настоящий момент ситуация по-прежнему выглядит неопределенной. Думаю, что следует на нее внимательно смотреть. Входить в Норильский Никель, безусловно, нужно – компания эксплуатирует уникальное месторождение, которое принесет баснословные доходы в ближайшие годы.

Но вот по какой цене входить – это становится большим вопросом.

В самом драматичном повороте событий Норникель может сбавить обороты добычи на несколько лет на десять-тридцать процентов. Этом может полностью изменить финансовые показатели. Если вдобавок к этому компания займется гигантскими проектами модернизации производства – финансовые показатели могут стать совсем унылыми. И дивиденды – тоже.

И это – я подчеркиваю – на годы. Брать акции Норникеля я и в этом случае готов – и ждать далеких перспектив. Но надо понимать, что в таком случае цены должны быть очень сильно пересмотрены.

В общем – будем мониторить ситуацию и думать над точкой входа – как над ценой, так и над временем.

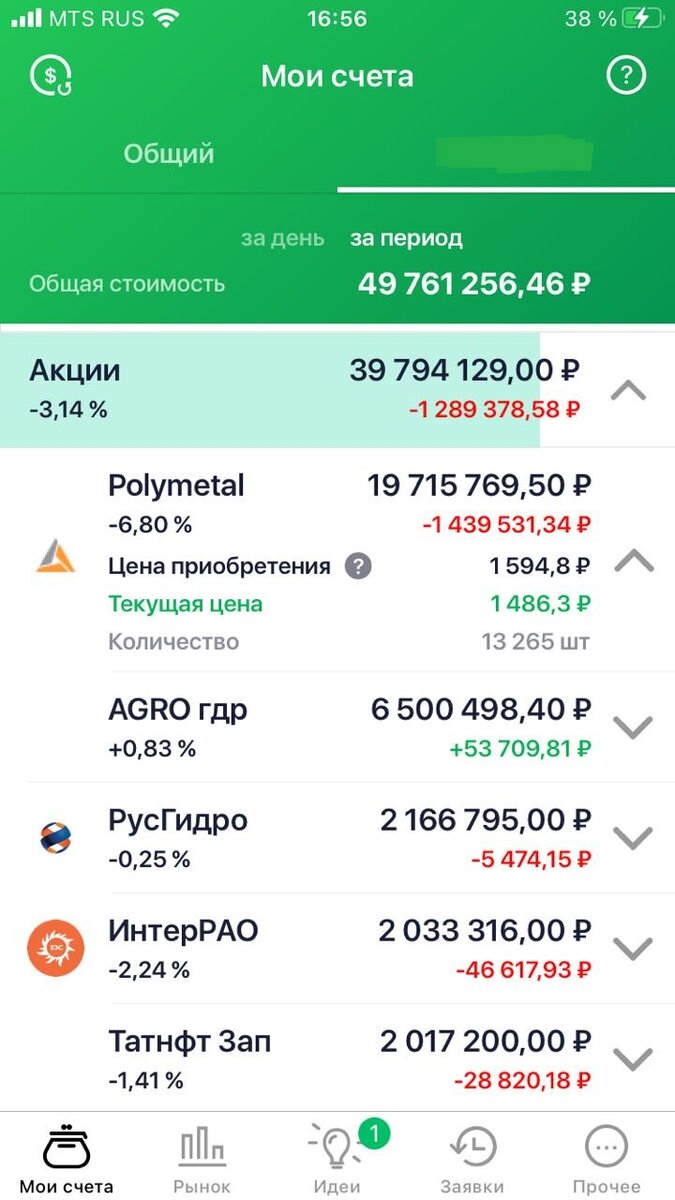

Ну а с внезапно высвободившимся кэшем что делать было понятно– Полиметалл продавался по-прежнему недорого. Так что я в очередной раз проявил «чудеса» диверсификации – набрал полные закрома Полиметалла.

Ну, будем считать, что Полиметалл - это и есть диверсификация – между золотом и серебром ))

Кстати – Полиметалл отчитался за 2020 год. Отчет отличный. Чистый долг уменьшился. Чистая прибыль увеличилась до рекордной. Из неприятных мне моментов – добыча серебра просела – но никто не совершенен. Дивиденды в районе 0,86 долларов на акцию светят. Отчет хороший – но акции он к жизни не вернет – только цена на золото их поднимет, это и ежику понятно. Так что пока наслаждаемся дивидендами, и ждем неизбежного – когда золото подорожает ))

Сами понимаете - нельзя же было купить только Полиметалл. Даже для меня это как-то слишком – поэтому Русагро выступил вторым бенефициаром распродажи Норникеля.

Как вы знаете, наши власти борются с повышением цен на продовольствие. Надо признать – неспроста власти озаботились этой проблемой. Мировые цены на продовольствие в январе 2021 года достигли максимума почти за семь лет (так сообщила Продовольственная и сельскохозяйственная организация ООН). В этой гонке цен, совершенно очевидно, лучше быть с той стороны прилавка, где цены назначают.

Так что я закупился акциями лучшего в России производителя продовольствия и собираюсь дальше существенно наращивать эту позицию. Это не ракета, тут и без политических факторов слишком быстрый рост не предвидится и если рванет цена продовольствия снова слишком сильно – опять цены на «сахар и масло» именным указом обуздают. Вот только плавный и неизбежный подъем Русагро видится без всякого потолка. Новая дивидендная политика компании тоже выглядит дополнительным привлекательным фактором.

В этом году у компании есть хорошие факторы для роста: завершение цикла больших капексов, хорошие мировые цены на продовольствие, новая дивидендная политика. А уж то, что в этом году есть надежда на полный выкуп Агро-Белогорья (крупный производитель свинины, 20% которого Русагро уже приобрел ранее) – это просто вишенка на торте – когда это произойдет, Русагро станет производителем свинины номер 1 в стране.

Ну, на две другие закупки не так много оставалось – но тоже ведь хорошие компании – давайте и о них пару слов, тем более, что они тоже как раз отчитались за непростой 2020 год – и отчитались весьма хорошо.

Русгидро выдало рекордные объемы электроэнергии в абсолютных и относительных цифрах и Мегаватт больше всего за историю, и доля на рынке энергии в России самая большая. Чистый убыток понизился, ЕБИТДА выросла – красота, да и только. Дивиденды ориентировочно могут составить в районе 6,8% от текущей цены акций.

При этом планы у Русгидро наполеоновские – прибыль они планируют наращивать все следующие годы буквально «не по дням, а по часам», чтобы к 2025 году эту самую прибыль удвоить. Для такой гигантской компании эти планы – более чем амбициозные. Поскольку их собирается поддержать в этом начинании своим финансированием государство – я бы выразил умеренный оптимизм по этому поводу.

Тут вспоминается старый анекдот про то, как украинская селянка наняла соседа забить свинью. Сосед, мужчина крепкий и видный, зашел к огромному борову в сарай, закрыл за собой дверь и из сарая долго доносились неимоверные звуки борьбы, стоны, звуки жутких ударов и поросячьи визги. Когда все наконец затихло из сарая вышел усталый сосед в рваной одежде. Хозяйка его спрашивает: «Ну шо? Вбыв?» А он ей отвечает с гордостью «Ну, вбыти нэ вбыв… но морду набыв добрячэ».

Думаю, так и с Русгидро – вдвое они прибыль может, и не увеличат к 2025 году. Но в попытках это сделать – могут очень славно преуспеть.

Так что довел позицию по Русгидро до 2 миллионов. Поучаствую в удвоении по мере сил ))

С ИнтерРАО еще интереснее. Выручка и чистая прибыль немного упали – но не так уж сильно для не лучшего года.

При этом компания по-прежнему прибыльна и также как Русгидро лелеет «планов громадье». Вообще, ИнтерРао – давно перешагнула масштабы просто производства электро и тепловой энергии – там и энергетическое машиностроение (например – производство высокотехнологичных турбин, в том числе, кстати - для Русгидро), и инжиниринг, и международная торговля электроэнергией и много других направлений деятельности.

Благодаря накопленной серьезной денежной подушке потенциал роста у компании имеется сразу в нескольких направлениях –

(1) Постройка новых мощностей (компания озвучила планы сосредоточиться преимущественно на этом направлении) – причем не только электро- и тепло- генерации – но и мощности по производству турбин, например.

(2) Поглощение других элекрогенерирующих компаний. Здесь сразу вспоминается осенний переполох, когда был пущен слух о том, что ИнтерРАО поглотит ЭНЕЛ и Юнипро. Осенью слухи были опровергнуты. Но дыма без огня не бывает. Юнипро недавно обозначала готовность к продаже. Судя по поведению ЭНЕЛ с акционерами – она только о продаже и думает – после такого «кульбита» с трудом верится, что они собираются много лет на рынке работать.

(3) эволюционное развитие текущего бизнеса

Что, безусловно, расстраивает в эмитенте – крайне жадная дивидендная политика. 3,5%, обещанные в этом году – это, скорее всего – примерный ориентир и на следующие годы. Для энергетиков – это как-то непривычно и даже прям неприлично. С другой стороны – ребята собираются энергично развиваться – им нужны деньги. Давайте дадим им шанс и посмотрим, что у них из этого получится. – не исключено, что ни сделают акционеров настоящими миллионерами ))