Что делает человек, когда у него на руках оказывается внушительный для него капитал? Первое движение в большинстве случаев — открыть депозит в банке. Не все знают, что есть менее рискованный способ заставить деньги работать на себя. Речь об облигациях федерального займа, или ОФЗ.

Что такое ОФЗ?

Облигации федерального займа — это аналог долговой расписки, где должником является государство или компания, или по-другому эмитент .

Номинал облигации определяет ее цену. Эмитент пользуется деньгами инвестора и платит за это проценты, которые выражаются в купонах . Ставка может меняться или быть постоянной — это зависит от типа облигации.

Если вы покупаете ОФЗ, то платите за неё чистую цену, актуальную в момент покупки, плюс накопленный купонный доход (НКД). Чистая цена — это номинал (обычно 1000 рублей), умноженный на цену размещения в процентах.

В момент выпуска партии облигаций НКД равен нулю. Каждый день к нему прибавляется сумма купонного дохода, поделенная на число дней купонного периода. Получается, что в день выплаты процента НКД равен одному купону. Когда эту сумму получает вкладчик, НКД обнуляется.

Надежнее всего инвестировать в ОФЗ, которые выпускает Министерство финансов. Гарантию выплат дает само государство без каких-либо посредников, так что вложение максимально надежное. Единственный риск может быть, если произойдет дефолт, то есть банкротство государства. Сейчас экономика страны более-менее стабильна, так что в обозримом будущем такой катастрофы не произойдет.

Типы ОФЗ

Существует два типа облигаций федерального займа:

- те, которыми торгуют на бирже;

- народные ОФЗ, или по-другому ОФЗ-н.

Последние доступны любому физлицу. Давайте разберемся, чем вложения в них отличаются от других инвестиций.

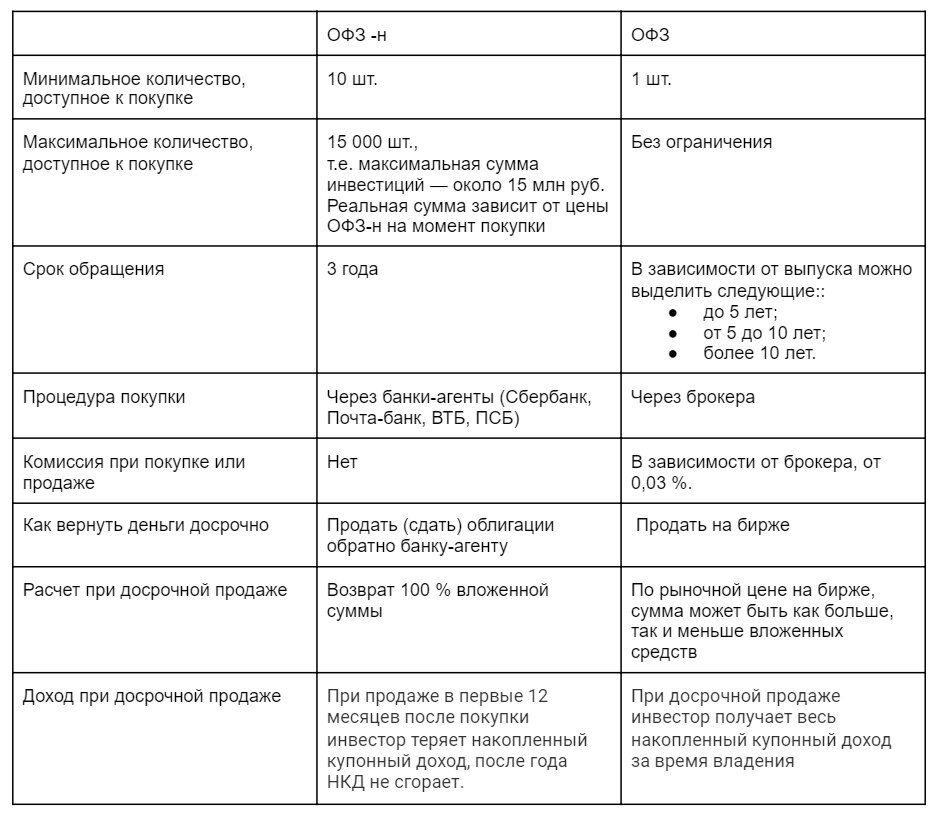

Различия между народными и биржевыми облигациями

Чтобы понимать, чем ОФЗ-н принципиально отличаются от биржевых облигаций, посмотрите на таблицу.

Приведем конкретный пример партий ОФЗ-н и биржевых облигаций с близкими по времени сроками погашения. Сравним их доходность.

Здесь видно, что держать капитал в ОФЗ-н выгоднее, но только в том случае, если вы согласны не выводить деньги до самого погашения. Механизм доходности специально построен так, чтобы мотивировать вкладчиков держать инвестиции в ОФЗ-н как можно дольше. Купонный доход увеличивается со временем по нарастающей.

Еще выгоднее держать деньги в народных облигациях, если использовать индивидуальный инвестиционный счет (ИИС). Подробнее об этом механизме читайте здесь .

Если у вас нет налогооблагаемого дохода, ОФЗ-н остается самым выгодным вложением, ведь купонный доход относительно высок.

Сравнение банковских депозитов и вложений в ОФЗ-н

Чтобы наглядно увидеть разницу в доходах, еще раз воспользуемся таблицей. Здесь мы сравниваем доходы от вклада в банке и от облигаций.

Очевидно, что среднегодовая доходность ОФЗ-н выше, чем ставка в банке. При этом купить облигации ничуть не сложнее, чем открыть накопительный счет. Никакой комиссии банк за это не берет.

Плюсы вложений в ОФЗ-н

- Можно вложить до 15 млн рублей без рисков и без необходимости дробить капитал на части по 1,4 млн, как в банке.

- ОФЗ-н можно сдать в банк по цене номинала, даже если стоимость их упала. В банке, для сравнения, нельзя досрочно вывести деньги со счета без потери процентов. Уплаченный же инвестору купонный доход не теряется по прошествии года с момента размещения.

Нюансы вкладов в ОФЗ-н

Следующие моменты важно учесть, если вы уже решили, что будете держать деньги в народных облигациях.

- Доход с ОФЗ-н облагается налогом НДФЛ. Он составляет 13 % от разницы между ценой покупки и номиналом ценной бумаги.

- Купонный доход тоже облагается НДФЛ без каких-либо условий, уменьшающих налогооблагаемую сумму.

- Доход от ОФЗ-н может быть ниже, чем от вкладов в непопулярных банках. Если капитал достаточно объемный, возможно, стоит вложить его в депозит, разделив на части по 1,4 млн руб., чтобы вклады были застрахованы.

- Доход по ОФЗ-н фиксированный, а ставки по вкладам всегда меняются. Поэтому, прежде чем покупать облигации, сравните доходность разных вариантов вложений.

В итоге можно сказать, что ОФЗ-н — достойная и надежная альтернатива банковским вкладам. Вложение в облигации выгодно пенсионерам, у которых нет налогооблагаемых доходов. Стоит помнить, что доходность от таких инвестиций едва опережает инфляцию и зависит от ставки рефинансирования. Поэтому такой вариант подходит скорее для сбережения капитала, чем для преумножения.