Прочтите это, прежде чем принять решение о сроке ипотеки, чтобы в конечном итоге не пожалеть, что вы сделали неправильный выбор.

Когда вы занимаете деньги, чтобы купить дом, вам нужно принять много важных решений. Один из вариантов связан с вашим графиком погашения. Вы должны решить, каким должен быть ваш срок кредита.

Многие заемщики выбирают 30-летний кредит , но вы также можете выбрать меньший срок. Фактически, 15-летний кредит, который, как правило, приходит с более низкой процентной ставкой, является популярным вариантом. 15-летняя ипотека также обеспечивает значительную процентную экономию в течение всего срока действия кредита. Это потому, что вы платите проценты в течение половины времени по сравнению с 30-летним кредитом.

Низкая процентная ставка и значительная процентная экономия могут сделать 15-летний кредит очень привлекательным. К сожалению, есть три большие причины, по которым вы можете пожалеть о своем решении, если вы выберете этот тип ипотеки . Вот что это такое.

1. Ваши ежемесячные платежи будут высокими

Это может показаться очевидным, но когда вы выбираете 15-летний срок погашения вместо 30-летнего кредита, у вас есть всего 15 лет, чтобы вернуть всю сумму. Вы сделаете до 180 платежей меньше, чем с 30-летним кредитом. В результате каждый платеж должен быть намного больше, чтобы полностью погасить ваш кредит.

Насколько больше? Вот вам пример.

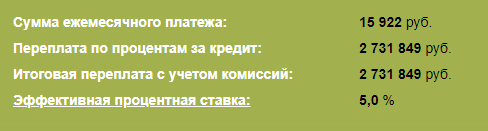

- Допустим, вы имеете право на 30-летний кредит с фиксированной ставкой под 4,9% годовых. Выберете 3 миллиона в кредит.

Если бы вы выбрали 15-летний кредит, даже по той же ставке в 4,9%:

Конечно, ваши общие процентные расходы ниже при 15-летнем варианте кредита.

Но дополнительные деньги, которые вам придется платить каждый месяц, могут поставить вас в неудобное финансовое положение-особенно если у вас ограниченный бюджет. И если у вас есть более крупный платеж по ипотеке, вам понадобится хорошая финансовая подушка безопасности , и вам будет труднее сделать платежи, если вы столкнетесь с увольнением или сокращением дохода.

2. У вас будет меньше гибкости в определении приоритетов финансовых целей

Когда вы выбираете 15-летний кредит , вы должны погасить свою ипотеку в два раза быстрее, чем 30-летний кредит. Вы не можете просто сократить свои платежи, если решите, что это особенно хорошее время для инвестиций в фондовый рынок или вы хотите сэкономить на важном домашнем ремонте .

Однако если вы выберете 30-летний кредит, ничто не помешает вам доплатить за свой дом-если вы этого захотите. Но вы также не обязаны этого делать.

Через несколько месяцев вы можете решить сделать больший платеж, чтобы избавиться от своего ипотечного долга раньше. Но в другое время приоритет могла бы иметь иная финансовая цель. У вас меньше шансов получить такую гибкость, когда вы взяли на себя обязательства по 15-летнему кредиту.

3. Ставки по рефинансированию ипотеки

Сегодняшние ставки рефинансирования ипотечных кредитов находятся на рекордно низком уровне. Если ваш доход упал и вы еще не расплатились со своим домом, вместо того чтобы напрягаться, пытаясь перекачать дополнительные деньги в ипотеку за счет других вещей, вместо этого можно было бы рефинансировать ваш ипотечный кредит. Поступая таким образом, вы могли бы существенно снизить свои ежемесячные платежи.

Допустим, вы уже 18 лет выплачиваете 30-летний кредит. Это оставляет вам 12 лет выплат. Вы можете колебаться, чтобы получить 15-летнюю ипотеку или, что еще хуже, еще одну 30-летнюю ипотеку, которая оставит вас с жилищными платежами в ваши 70 или 80 лет.

Таким образом, если у вас осталось 12 лет на ваш кредит, вы можете рефинансировать 12-летнюю ипотеку по лучшей ставке, чем та, которую вы в настоящее время платите. Таким образом, вы придерживаетесь своего графика погашения, и только ваши ежемесячные счета будут сокращаться.

Выплата ипотечного кредита до выхода на пенсию-это цель, к которой стремятся многие люди. Но в некоторых случаях вам лучше использовать эти деньги, чтобы пополнить свои долгосрочные сбережения или погасить более дорогие, менее здоровые долги. Подумайте о своих личных обстоятельствах, прежде чем вы начнете вкладывать дополнительные деньги в свою ипотеку, потому что в конце концов может иметь смысл перенести этот кредит на пенсию.