"Ипотека без первоначального взноса - это легко и просто".

Так гласт лозунги на многих сайтах агентств недвижимости, тысячи постов в соц сетях у риэлторов. Даже сами банковские работники предлагают людям оформить ипотеку и проконсультировать о том, как купить квартиру не имея первоначального взноса.

Так что же это такое? Я думаю, многие уже сталкивались и имеют понятие о том, что такое ипотека и как она работает. Самый обычный способ приобретения квартиры в ипотеку такой.

Вы решили купить квартиру за 3 миллиона рублей, но у вас есть только 300 тысяч собственных накоплений. Поэтому вы идете и просите у банка, недостающие 2 миллиона 700 тысяч рублей. Банк, оценив вашу платежеспособность, выносит решение выдать вам, запрашиваемую сумму. Потом после прохождения некоторой бумажной волокиты, вы получаете в банке сумму, которую просили и передаете её продавцу квартиры. При этом банк берет в залог квартиру, которую вы купили, до тех пор пока вы свои обязательства перед банком не выполните.

А обязательства ваши состоят в том, что вы каждый месяц на протяжении определённого количества лет обязаны выплачивать банку долг по кредиту.

Потом после погашения долга по кредиту вы становитесь полноправным собственником.

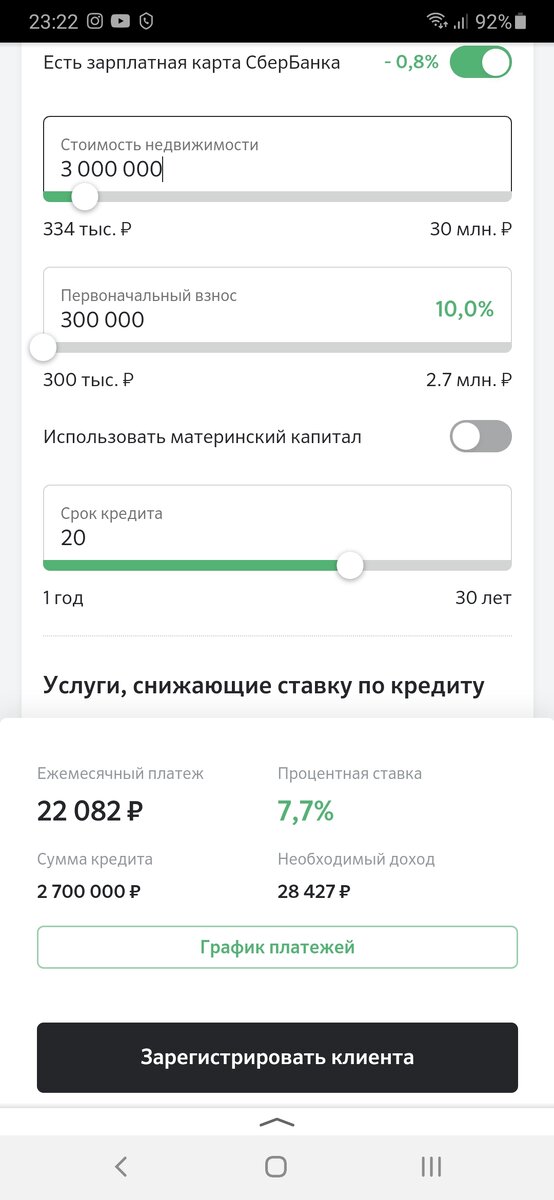

Сейчас приведу схему расчёта по ситуации, которую описал выше в ипотечном калькуляторе от Сбера

Из картинки видно, что сумма ежемесячного платежа будет составлять 22, почти 23 тысячи рублей- это ползарплаты среднестатистического российского провинциала.

Сейчас представим, что при той же стоимости объекта у нас нет первоначального взноса. То есть нам нужно ещё в оценочном отчете для банка увеличить стоимость квартиры на 10%. Как это делается я здесь не буду рассказывать, ибо эксклюзивность услуг от этого теряется. Если мы проделаем это, то получим:

Ежемесяный платеж уже на 2 с лишним тыс. больше. Для кого-то ерунда, но мы сейчас говорим о среднестатистическом россиянине из провинции. С такими ежемесячными платежами он не будет иметь возможности для создания какой-нибудь финансовой подушки на случай форс-мажора. А в жизни случается разное: потеря работы, потеря трудоспособности без страхового случая, да мало ли что может приключиться.

У нас в Ижевске на такую сделку с частным лицом без риэлтора никто не пойдёт. Потому что вы навряд ли сами сможете объяснить, что за ситуация у вас, и как действовать в такомслучае.

Таким образом человеку придётся ещё потратиться на риэлтора, около 50 тыс., доплатить за завышение оценщику от 1 тыс. до 2 тыс. И обязательно сделать страховку жизни и имущества - это ещё около 10 тыс. рублей. А если ещё и любимый всеми Сбер навяжет вам полный спектр своих допуслуг+свое страхование, тогда готовьте ещё около 50 тыс..

А если своих денег у человека нет, то и эти все деньги придётся заложить сюда, в стоимость жилья. Таким образом нужно подзавысить стоимость ещё примерно на 100 тыс..

И вроде бы опять разница не велика, но все же. Пока вы будете каждый месяц носить в банк свои кровнозаработанные, поверьте, каждая копейка на счету. Да и к тому же, не всем дают кредит в Сбере.

В других банках сумма первоначального взноса может быть выше, чем 10% от стоимости квартиры.

Любой человек, который берет ипотеку уже попадает в кабалу. Но если вы задумались залезть в ипотеку, не имея никакого первоначального взноса, тысячу раз подумайте прежде и рассчитайте свои возможности на несколько лет вперёд.

А если вы все же решились на такое, никогда не делайте этого самостоятельно, если никогда раньше не делали. Обратитесь к специалистам, сэкономите много нервов, времени, сил и денег.

Подписывайтесь на канал, будет интересно.