Инструменты могут учитываться в бухгалтерском учете в составе запасов, основных средств, или их стоимость может списываться на расходы в периоде приобретения. Бухгалтерский учет поступления, передачи в эксплуатацию и выбытия инструментов зависит, в частности, от порядка учета и оснований выбытия.

Порядок бухгалтерского учета инструментов зависит, в частности, от срока их полезного использования и цели их приобретения.

Приобретение инструментов

Для классификации инструмента в бухгалтерском учете необходимо определить срок его полезного использования.

Если срок использования инструмента более одного года и соблюдены иные условия для учета актива в составе основных средств, то приобретенный инструмент необходимо учитывать в составе основных средств (п. 4 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утв. Приказом Минфина России от 30.03.2001 N 26н (далее - ПБУ 6/01)).

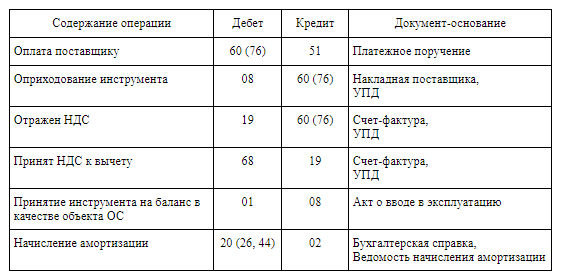

В таком случае приобретение инструмента может отражаться следующими записями (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утв. Приказом Минфина России от 31.10.2000 N 94н (далее - Инструкция N 94н)).

Обратите внимание! С отчетности за 2022 г. применяются ФСБУ 6/2020 "Основные средства" и ФСБУ 26/2020 "Капитальные вложения" (утв. Приказом Минфина России от 17.09.2020 N 204н) (далее - ФСБУ 6/2020, ФСБУ 26/2020), в связи с чем утрачивает силу ПБУ 6/01 . Вместе с тем организация вправе принять решение о применении ФСБУ 6/2020 и ФСБУ 26/2020 до указанного срока (п. п. 2 , 3 Приказа Минфина России N 204н).

Если организация в 2021 г. продолжает применение ПБУ 6/01 , то продолжает действовать п. 5 данного ПБУ, согласно которому активы, в отношении которых выполняются условия, предусмотренные в п. 4 ПБУ 6/01 и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов.

В то же время в связи с вступлением в силу Федерального стандарта бухгалтерского учета ФСБУ 5/2019 "Запасы", утвержденного Приказом Минфина России от 15.11.2019 N 180н (далее - ФСБУ 5/2019), малоценные ОС нельзя учитывать в составе запасов, так как это противоречит определению запасов (использование в производстве в течение периода не более 12 месяцев) (п. 3 ФСБУ 5/2019).

В этом случае организация может выделить подобные активы в отдельную группу основных средств, информация о которых заведомо несущественна. При принятии указанного решения затраты на приобретение и создание основных средств, относящихся к выделенным несущественным группам, независимо от стоимости отдельных объектов списываются на расходы по обычной деятельности в момент понесения (п. 7.4 Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утв. Приказом Минфина России от 06.10.2008 N 106н, пример 1 Рекомендации Р-100/2019-КпР "Реализация требования рациональности", принятой Комитетом по рекомендациям 29.05.2019 (Фонд "НРБУ "БМЦ")).

Если организация, в соответствии со своей учетной политикой, начала применение ФСБУ 6/2020 ранее, а именно с 2021 г. (п. п. 2 , 3 Приказа Минфина России N 204н), то она может самостоятельно установить минимальный лимит отнесения актива к основным средствам. Если приобретаемый инструмент укладывается в обозначенный лимит, то затраты на приобретение таких активов признаются расходами периода, в котором они понесены. Указанное решение раскрывается в бухгалтерской (финансовой) отчетности с указанием лимита стоимости, установленного организацией (п. 5 ФСБУ 6/2020).

В указанных случаях будет сделана запись (Инструкция N 94н):

Дебет 20, 25, 26, 44 - Кредит 60, 76

Инструмент можно учесть в составе запасов, если он используется в течение периода не более 12 месяцев (п. 3 ФСБУ 5/2019). В этом случае инструмент учитывается в составе запасов на счете 10 "Материалы" по фактической себестоимости, которая формируется в общем порядке исходя из всех затрат на приобретение и приведение в состояние и местоположение, необходимые для потребления или использования (за минусом возмещаемого НДС), и с учетом всех скидок (уступок, вычетов, премий, льгот и т.д.) вне зависимости от того, в какой форме они предоставляются (п. п. 9 - 12 ФСБУ 5/2019).

Если инструмент приобретается не для производства, а для управленческих нужд, то затраты, которые должны были бы включаться в стоимость запасов, признаются расходами периода, в котором были понесены. Указанное решение раскрывается в бухгалтерской (финансовой) отчетности организации (п. 2 ФСБУ 5/2019).

В этом случае приобретение инструмента может отражаться следующими записями (Инструкция N 94н):

Документы, подтверждающие осуществление расходов на приобретение инструментов, должны быть оформлены в соответствии с законодательством РФ и по правилам оформления первичных учетных документов. Примерный перечень первичных документов следующий: акт приема-передачи, накладные, УПД, платежные поручения, кассовый чек и др. (ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете").

Списание инструмента

Первоначальная стоимость инструмента, учтенного в качестве основного средства, списывается на расходы через амортизацию в течение срока его полезного использования начиная с первого числа месяца, следующего за месяцем принятия к бухгалтерскому учету, и производится до полного погашения стоимости либо списания с бухгалтерского учета (п. п. 17 , 18 , 20 , 21 ПБУ 6/01).

Расходы на инструмент, учтенный в качестве запасов, списываются в периоде передачи его в эксплуатацию (пп. "б" п. 41 , пп. "б" п. 43 ФСБУ 5/2019). Стоимость инструментов в этом случае списывается на расходы по обычным видам деятельности (п. п. 5 , 8 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утв. Приказом Минфина России от 06.05.1999 N 33н). Организация должна обеспечить надлежащий контроль (в том числе с использованием забалансового учета) переданного в производство (эксплуатацию) инструмента (п. 8 ФСБУ 5/2019).

При списании стоимости инструментов на затраты в учете делаются следующие записи (Инструкция N 94н):

Для отражения в бухгалтерском учете порчи, кражи, утраты инструмента, выявленных по результатам инвентаризации, предназначен счет 94 "Недостачи и потери от порчи ценностей" (Инструкция N 94н).

Недостача инструмента и его порча относятся за счет виновных лиц (кладовщиков, работников и пр.). Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации (пп. "б" п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 N 34н).

По дебету счета 94 отражается фактическая себестоимость недостающих или полностью испорченных товарно-материальных ценностей, по частично испорченным ценностям - сумма определившихся потерь; остаточная стоимость недостающих или полностью испорченных основных средств и т.п.

По кредиту счета 94 отражается списание сумм недостач и порчи ценностей при отсутствии конкретных виновников или во взыскании которых отказано судом, в результате чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.), а также при установлении виновных лиц.

При списании инструмента по причине недостач и потерь от порчи ценностей в бухгалтерском учете могут быть произведены следующие записи (Инструкция N 94н):

Также стоит отметить, что существует подход, согласно которому списание недостач и потерь инструментов, относящихся к запасам, может производиться без отнесения на виновных лиц. Сумма недостачи в таком случае сразу будет списываться на расходы на основании пп. "б" п. 43 , п. 44 ФСБУ 5/2019. Сумма возмещения убытков будет учитываться в прочих доходах (п. п. 10.2 , 16 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утв. Приказом Минфина России от 06.05.1999 N 32н).

В таком случае в бухгалтерском учете могут быть сделаны следующие записи (Инструкция N 94н):

Задать вопрос можно тут

Написать или позвонить можно WhatsApp +79287768843

С уважением к вашему бизнесу,

Подписывайтесь на нас:

Поиск публикаций, размещенных на канале с 1 мая 2020 года можно осуществить в Яндекс Мессенджер на канале Уголок бухгалтера и аудитора

Материал подготовлен с использованием системы КонсультантПлюс