Всем привет! Пока нет планов агрессивно входить в сферу интернет бронирования, но несколько % от депозита на отрасль я бы выделил. Поэтому делаю для себя в tv самую первичную, базовую разметку общего

Логика интереса в том, что все, что связано с онлайн становится надстройкой для офлайна. Можно вируально купить бронь, но нельзя виртуально поселиться на берегу Майями. Хочется там ногами походить, и никакой VR шлем этого не заменит. А, поскольку, физически Майями – это только один город, а сервисов бронирования может быть сколько угодно, то, рано или поздно, когда хайп «цифровизации» спадет, интерес к базовому ресурсу (в любой онлайн сфере) станет хайпом. Это я к тому, что «уберизация» - она хайп, пока в новинку. Сюда я бы отнес ЭйрБнб, Букинг, можно добавить и Трипадвайзер с EXPEDIA (из того, что торгуется)

ЛИЧНЫЙ ОПЫТ

Пользуюсь сервисом очень давно. И как гость, и как host , поэтому могу судить о сервисе со всех сторон. Все круто. Это экспириенс ченджер. То, как ЭйрБнб трансформили рынок жилья и как быстро они это сделали – поражает

Но у меня есть вопросы к рыночной оценке компании. В компаниях подобного типа речь идет о создании ценности по двум векторам

А) это классическая прибыль/выручка, рост которой растит и ценность для акционера и инвестора.

Б) прирост ценности за счет трансформации отрасли. 4-3 года назад ЭйрБнб менялись очень активно, внедряли все новые фишки, делающие пользование сервисом удобным. Но сейчас я не вижу роста внутренней ценности по данному направлению. Сервис, технически, зрелый. И даже 1000 дополнительных программистов не дадут гейн. Поскольку основная идея «уберизации» (убрать посредника), на данном уровне реализована

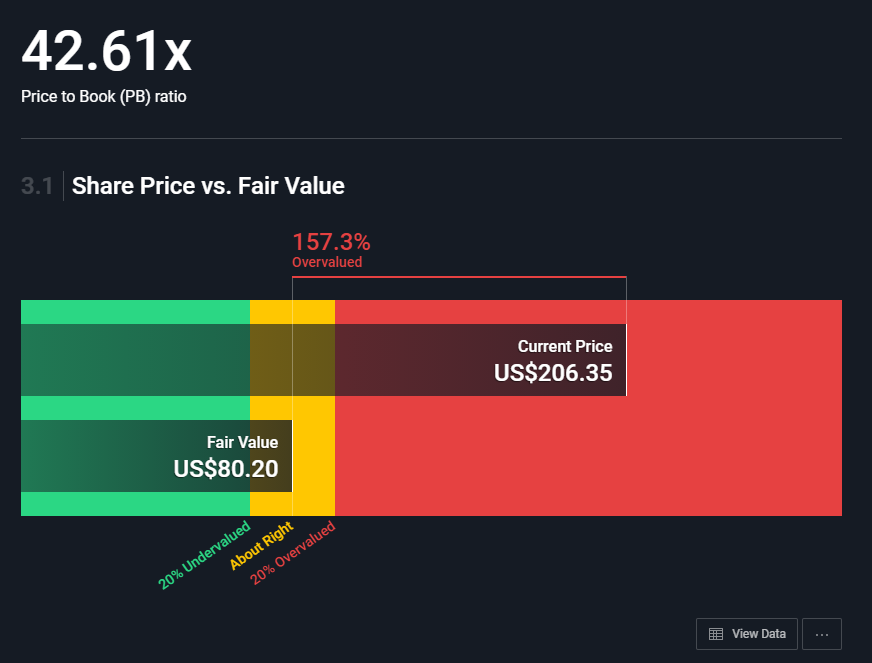

И, хотелось бы видеть прибыль. Но, компания убыточна. И как минимум 3 года по консенсус прогнозу, прибыли не покажет. Поэтому оценка по P / E здесь не в помощь (ее инет, так как прибыль отрицательная). Смотреть P / B в компаниях подобного типа нет смысла. Ну окей, 42 балансовых стоимости за компанию при цене 206 – ни о чем это не говорит

Какова могла бы быть справедливая текущая стоимость для долгосрочного входа? Не с целью перепродать другому, а, именно, сидеть 10-20 лет? Хороший вопрос. Прибыли и выручки нет. Это не ориентир. По выручке компания (может быть) выйдет на доковидный уровень 4.8 миллиарда только по итогам 2022 года. Текущий хайп, может быть, оправдывают прогнозы ежегодного роста оборота на 89%. НО! База очень низкая. Т.е. если в этом году было 4 ярда убытков (4 ярда, Карл!) то через год будет ярд. Выглядит не очень)

ROE в ближайшие 3 года не превысит 0.1%. Но у меня, даже, к этому прогнозу вопросы. Прибыли же нет. Значит капитал прожигается. Т.е. здесь минус должен быть

В результате, все это очень похоже на «казино» где каждый может сделать ставку на то, станет ли ЭйрБнб когда-нибудь прибыльным. Для меня такая стратегия не вариант, поэтому смотрю в сторонке. Даже не скажу ориентир цены, где бы было интересно войти. Точно ниже сотни. Наверное полтинник это потолок. При таком раскладе, выходит, это 4 выручки при ярде убытков на сл, ну еще куда не шло. Но платить 10 выручек сейчас за ярд убытков через год – по моему, перебор)

Техника. Здесь пока ничего нет. Нет ист данных. Весь технический анализ – это анализ ретроспективы, поиск паттернов, закономерностей, оценка где актив по отношению к средним. Все, что есть – это краткосрочный график. Отсюда актив может как удвоиться вверх, так и учетвериться вниз) Никаких границ

С лоев выросли на 81%, поэтому, спекулятивно, здесь есть интерес. Продаж больших, судя по объемам, не видно. Уровень поддержки – держит. Перехай 200 – вполне возможен.

Мне моя система риск менеджмента не позволяет много в подобные истории входить. А если войти на 1% - глобально это в портфеле ничего не изменит. Поэтому пока наблюдаю

Главное правило, которое я исповедую: готов платить справедливую стоимость за хорошие компании. Но ЭйрБнб, по сути, это пока стартап, так как компания не генерит устойчиво прибыль

ЧТО ЖЕ КАСАЕТСЯ ВОЗМОЖНЫХ ПРИЧИН ПАДЕНИЯ

На мой взгляд, здесь сложилась уникальная ситуация. ЭйрБнб уже пережил стадию "стартапа". Но, дот сих пор ведет себя как "стартап". Зрелым инвесторам хотелось бы ориентироваться на финансовые показатели компании. Но здесь, пока что одни "завтраки": завтра будет прибыль, "завтра" будет выручка, "завтра" сократим долги.

Считаю, что при серьезной коррекции, или, медвежьем тренде, ЭйрБнб лететь вниз будет со свистом, гораздо сильнее рынка. Там же, возможно, будет обозначено дно и появится ориентир. Сейчас же дна нет. И эта неопределенность, на мой взгляд, и является основным риском для актива.

PS 📍

Данный блог не является инвестиционной рекомендацией. Это мой личный журнал инвестиций. А так же систематизация моих знаний и опыта. При решении входа/выхода в актив - думайте, пожалуйста, своей головой!

Мой ТЕЛЕГРАММ канал здесь

Портфель в открытом доступе со всеми сделками здесь

#ЭйрБнб

#AirBnb

#ABNB

#хайп вокруг ЭйрБнб

#завышена ли цена Airbnb