Всем привет с вами - Ваш Финансист. Сегодня разберем тему насчет кредитов. Как по мне кредиты лучше обходить стороной, но бывают такие моменты когда иного выхода нет, обычно это связанно с дорогостоящими покупками - машина, квартира и прочее.

Вам нужен кредит? Сначала посмотрите свою кредитную историю, выгрузите свой рейтинг либо через Госуслуги (2 раза в год) или за небольшую плату уже в Сбербанке. Вдруг у вас есть какие либо долги или штрафы. Чем выше ваш кредитный рейтинг, тем, как правило ниже будет процент в банке. Если же у вас никогда не было кредитов, советую оформить небольшой потребительский кредит на небольшую сумму.

Дальше смотрим с вами на прописку, как правило "Москвичам" дают процент ниже чем московской области и далее. Если же у вас нет московской прописки, может у одного из ваших друзей она есть.

Когда будете оформлять кредит, вам нужно четко отвечать на вопросы специалиста. Вам может отказать и сам специалист и списать это на отказ банка.

Дальше вам нужно знать какой доход вы имеете и какой будете указывать при оформлении у специалиста. Уточните у него, если предоставить справку 2НДФЛ будет ли ниже процент по кредиту. Некоторые банки дают вам такую возможность, подтвердить ваш доход и уменьшить этим процентную ставку.

Помните чем больше сумма кредита, тем меньше ставка, даже если вам нужно 500 тысяч рублей лучше взять 700 тысяч и 200 тысяч кинуть на следующий день на досрочное погашение и вы уже будете платить 500 тысяч по более низкой ставке, чем вы бы брали чисто 500 тысяч. Считайте вместе со специалистом, но не говорите, что хотите сделать досрочное погашение на следующий день. Ведь ему тогда заплатят за 500 тысяч. Смотрите, считайте и подбирайте для себя более лучшие условия.

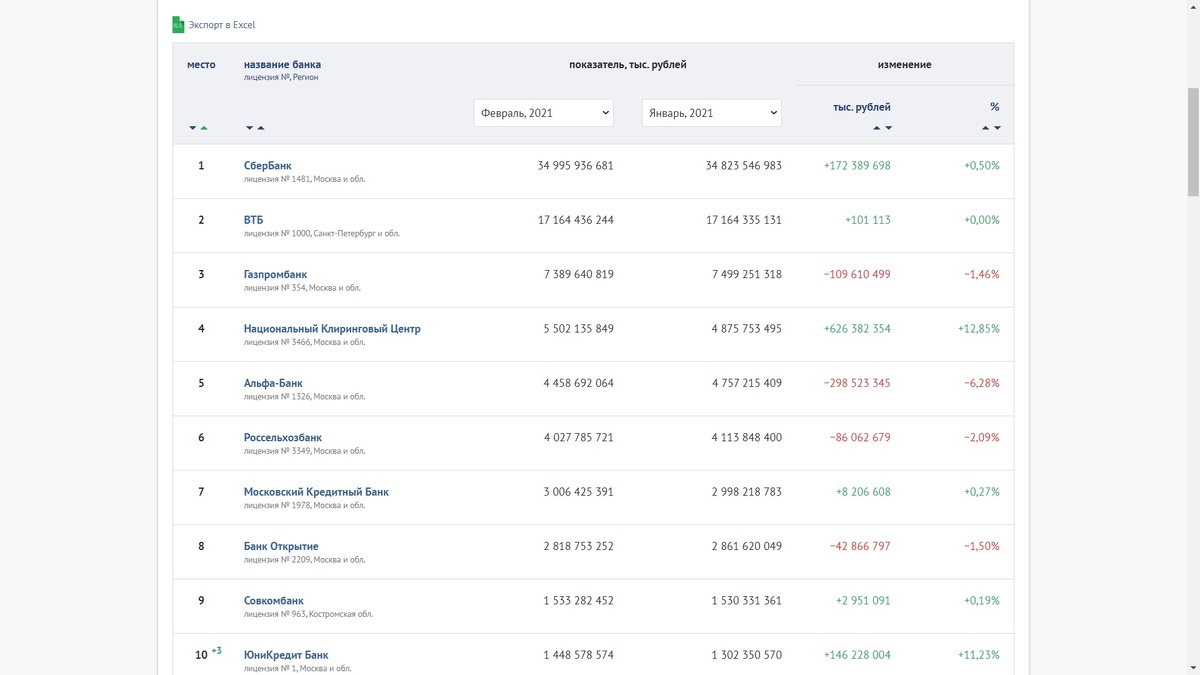

Приступим к финалу, в каком же банке самый низкий процент? Ответа на этот вопрос к сожалению нет, ставка рассчитывается индивидуально для каждого клиента. Мой вам совет открыть banki.ru и найти топ 10 банков России и подать там заявки. Посмотрите на условия на которых эти банки могут вам дать кредит.

Будьте аккуратнее с согласием на получение персональных данных, потому что вы банкам дадите зеленый свет. Чтобы они вам звонили и предлагали свои услуги, убрать это можно по разному, можно сказать оператору, чтобы он отписал вас от этих звонков, во многих банках есть специальные коды, благодаря которым вам в последствии не будут докучать звонками. Либо уже ваша явка в банк и отзыв заявления о ваших персональных данных.

Дальше у нас есть допустим 5 одобрений из 10 разных банков и нам начинают звонить менеджеры которые нам оформляли этот продукт. Торгуйтесь с банками, данный менеджер будет пытаться забрать вас себе. Так прямо и говорите, а мне вот другой банк предлагает процент ниже чем у вас и без страховки. Они будут искать для вас индивидуальные условия и пытаться продать именно их продукт. Не бойтесь торговаться с банками, с банками это тоже работает, стойте на своем и вы получите уже другие условия, куда лучше, чем те которые были изначально

Итого из 5 банков у нас останется 1 или 2, это предложения с максимально низкой ставкой и максимально лучшими условиями для вас. Выбирайте с умом.

Всем спасибо за прочтение. Ваш Финансист.