Всем привет. По запросу подписчиков делаю выпуск по инвестидеям китайского рынка, как самого сильного среди развивающихся. Не буду тянуть, приятного прочтения.

1. NIO

NIO запустил в массовое производство электромобиль с самым дальним в мире запасом хода.

Китайский стартап по производству электромобилей Nio выпустил свой первый седан et7 с технологией автономного вождения, которая, по его утверждениям, превосходит Tesla.

Электромобиль NIO ET7 Standard Edition имеет запас хода 500 километров при использовании аккумуляторной батареи на 70 кВтч, что примерно на 7% больше, чем у Tesla.

По словам основателя и исполнительного директора NIO Уильяма Ли, вычислительная мощность бортовой компьютерной системы в семь раз превышает вычислительную мощность Tesla FSD.

Мультипликаторы оставляют желать лучшего, однако из года в год они улучшаются:

- Ежегодный рост выручки в среднем более чем на 30%

- Сокращение убытков компании в сравнении с 2019 годом в 2 раза

- Рост EPS в 10 раз в сравнении с 2019 годом

Также стоит отметить, что кеш компании в 2 раза превышает все долговые обязательства – хорошее финансовое здоровье.

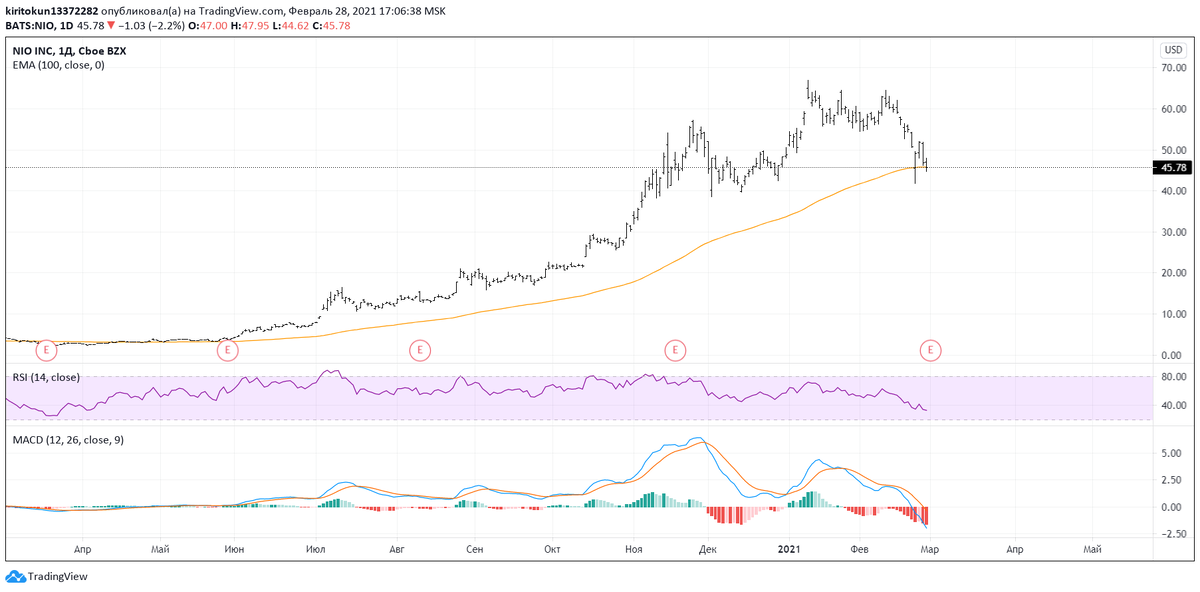

Лично я очень верю в эту компанию, несмотря на то что за 2020 год она выросла более чем на 900%. Это только начало.

2. Alibaba

Alibaba — оптовая торговая площадка для организаций. Работает по принципу B2B. Более 190 стран уже подключились к ней и имеют возможность, как купить товар, так и продать товар оптовым покупателям. Самый крупный источник выручки для компании.

Taobao — аналог всем известного Avito, только работающая в Китае. Конечно, каждый человек может зарегистрироваться на площадке, однако основная выручка идет именно из Китая. В данном случае площадка выступает посредником между продавцом и покупателем физическими лицами. Данный принцип работы следует обозначать С2С.