Хотя известно, что Уоррен Баффет не предсказывает, куда движутся процентные ставки, он предупреждает, что инвесторам с фиксированным доходом «грозит безрадостное будущее».

«В наши дни не место для облигаций» - написал Баффет в своем ежегодном письме акционерам Berkshire Hathaway (BRK-A, BRK-B).

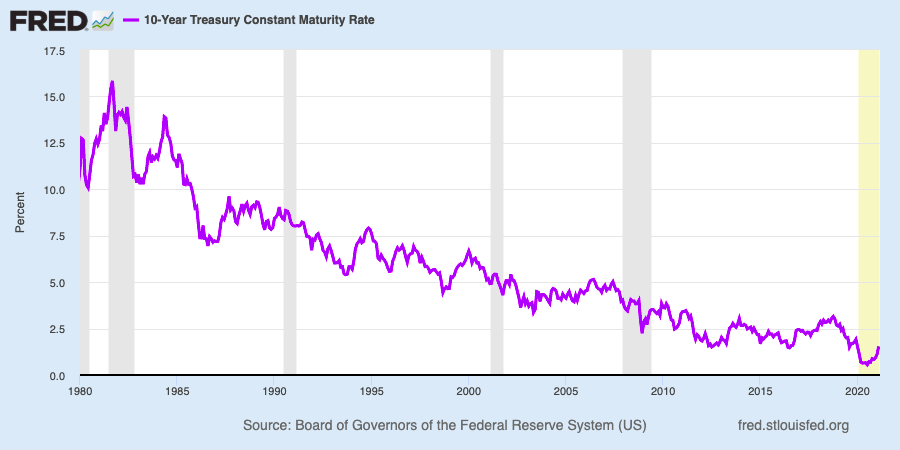

Его предупреждение прозвучало на фоне резкого роста долгосрочных процентных ставок, в результате которого доходность 10-летних казначейских облигаций (^TNX ) недавно достигла самого высокого уровня за год. Хотя стоит отметить, что процентные ставки падают на протяжении почти 40 лет.

«Можете ли вы поверить, что доход, полученный недавно от 10-летних казначейских облигаций США - доходность составляла 0,93% на конец года - упал на 94% по сравнению с доходностью 15,8%, доступной в сентябре 1981 года?» - написал он.

"В таких странах, как Германия и Япония, инвесторы получают отрицательную прибыль на триллионы долларов суверенного долга. Инвесторы с фиксированным доходом во всем мире - будь то пенсионные фонды, страховые компании или пенсионеры - сталкиваются с безрадостным будущим".

Страхование представляет собой крупнейший из четырех бизнесов Berkshire Hathaway, являющихся «семейной жемчужиной». Хотя, в отличие от других страховых компаний, Berkshire использует более ориентированный на собственный капитал подход при инвестировании своих страховых акций.

По словам Баффета, страховой бизнес Berkshire имеет больше задействованного капитала, чем любой из его конкурентов, благодаря финансовой устойчивости деятельности и «огромному денежному потоку», генерируемому нестраховыми компаниями.

Эта комбинация позволяет страховой компании Berkshire “безопасно следовать инвестиционной стратегии с большим капиталом”, что “неосуществимо для подавляющего большинства страховщиков”, писал Баффет. По регулятивным и кредитным причинам многим страховщикам приходится ориентироваться на облигации.

Он отметил, что: "Некоторые страховщики и инвесторы в облигации “могут попытаться выжать сок из жалких доходов, доступных сейчас, перенеся свои покупки на обязательства, обеспеченные неустойчивыми заемщиками.”

Другими словами, они могут выделить большую часть портфелей финансовым инструментам, таким как кредиты с заемными средствами и высокодоходные облигации, также известные как мусорные облигации.

“Рискованные кредиты, однако, не являются ответом на неадекватные процентные ставки" - добавил он.

- "Три десятилетия назад некогда могущественная ссудно-сберегательная отрасль разрушила себя, отчасти из-за игнорирования этого принципа"

Согласно письму, у Berkshire есть страховое пополнение на 138 миллиардов долларов. Отмечая, что средства не принадлежат Berkshire, они доступны для размещения в облигациях, акциях или их эквивалентах, таких как казначейские векселя США.

Постоянно обучая других, он сравнил плавающий курс с банковскими депозитами, “денежные потоки ежедневно поступают и уходят к страховщикам, при этом общую сумму, которую они держат, меняется очень слабо.”

"Огромная сумма, которой владеет Berkshire, вероятно, будет оставаться на уровне, близком к нынешнему уровню в течение многих лет, и в совокупности была для нас бесплатной" - писал он. - "Этот счастливый результат, конечно, может измениться, но со временем мне нравятся наши шансы."