Друзья, сегодня моя статья будет посвящена ипотека, а именно - досрочному погашению.

Я уверен, что большинство ипотечников стараются как можно быстрее ее закрыть и тем самым избавиться от обязательных ежемесячных платежей.

Вот типичное письмо, которое я получил от своего подписчика.

Он спрашивает, что лучше уменьшать платеж или срок при частичном досрочном погашении. При этом ставка у него льготная - 6,5%.

Специфика текущей ситуации заключается в том, что сейчас есть более изящное решение. Дело в том, что уровень ставок сейчас пошел вверх. Это рост касается всех секторов финансового рынка: вклады, кредиты, офз и т.д.

Мое предложение

Многими оно будет воспринято в штыки, но оно основано на банальном расчете. Вместо частичного досрочного погашения я предлагаю открыть индивидуальный инвестиционный счет и вкладывать средства в ОФЗ.

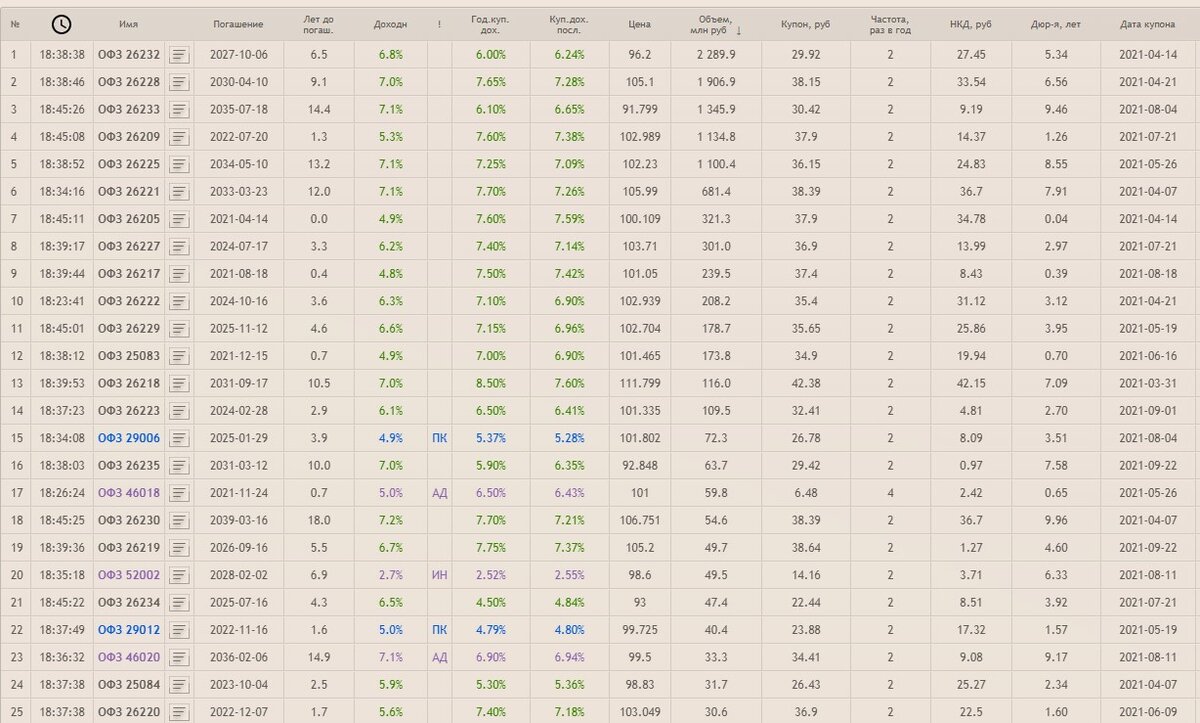

Посмотрите на текущие доходности ОФЗ

Мы видим, что вполне можно вложиться как минимум в ту же ставку, что и кредит - 6,5%.

Вы можете задать вполне резонный вопрос - а в чем смысл, платить по кредиту - 6.5% и получать по ОФЗ - 6,5%?

Ответ простой - при вложении через ИИС можно получить налоговые вычеты на суммы вложений до 400 тыс. руб. в год.

Расчет экономической выгоды

Ее подсчитать достаточно просто.

Если вкладывать по 400 тыс. руб. в течение 3-х лет, то можно будет получить вычетов на сумму

= 400 000 * 3 * 0,13 = 156 тыс. руб.

Причем вычеты гарантированы государством, т.к. их выплачивает ФНС.

Конечно, чтобы решиться на такой шаг надо побороть в себе один из главных предрассудков - как можно скорее закрыть ипотеку. На самом деле, нередко, это неверный подход, т.к. направление всех денег на погашение лишает в течение нескольких лет - качества жизни.

Сейчас же складывается экономическая конъюнктура, которая позволяет еще и зарабатывать на дешевых ипотечных ставках.