Микрофинансовая организация (МФО, МФК, КПК..) Можно ли избавиться? Как?

27 февраля 202127 фев 2021

586

Итак, сегодня разберем такой вид, так называемых, микро-долгов. Как они оформляются, и можно ли от них избавиться.

Тут сразу нужно понимать, что это не кредиты. И МФО, это не банки. Они между собой не имеют ничего общего, совсем.

Начнем с главного. МФО выдают займы. МФО заключают договоры займов. Да, как ни странно, в отличие от большинства банков, МФО заключают те договоры, которые и должны. И по факту, с юридической точки зрения, в основном, при оффлайн оформлении, МФО делают те документы, которые и должны делать.

Но, как ни странно, делают они это все, далеко не всегда.

Да, многие документы они действительно оформляют по закону. Но это не значит, что МФО не допускают серьезных нарушений. Об этом сегодня и поговорим.

Договор займа. Должен ли он быть вообще?

Конечно же, да. Пока такая норма закона действует, договор должен быть заключен надлежащим образом.

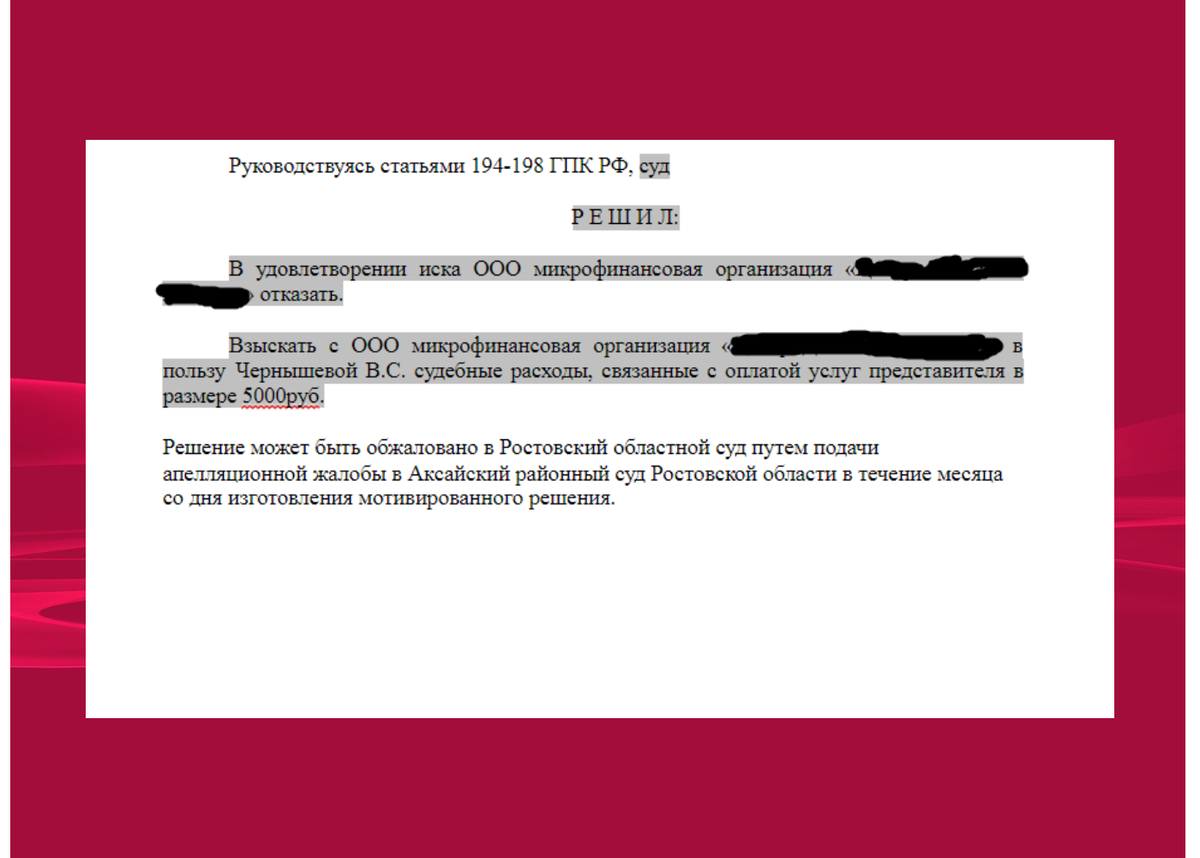

Что может ждать МФО, если они не заключили договор с заемщиком?

Для наглядности просто приведу выдержку из решения суда, по такому делу:

«Правильность расчета суд проверить не может из-за отсутствия в материалах дела самого Договора займа от ……..г.

В силу части первой статьи 56 Гражданского процессуального кодекса РФ каждая сторона должна доказать те обстоятельства, на которые она ссылается как на основания своих требований и возражений, если иное не предусмотрено федеральным законом.

Согласно ч. 2 ст. 56 ГПК РФ суд определяет, какие обстоятельства имеют значение для дела, какой стороне надлежит их доказывать, выносит обстоятельства на обсуждение, даже если стороны на какие-либо из них не ссылались.

Поскольку представленный истцом расчет взыскиваемой с ответчика суммы долга не является надлежащим доказательством и не может являться допустимым доказательством, подтверждающим размер ущерба, а иных доказательств истцом представлено не было, суд отказывает истцу в удовлетворении иска.»

То есть суд четко постановил, что отсутствие договора займа в суде, влечет полный отказ в иске о взыскании с человека, в пользу МФО.

А таких случаев, как известно, привеликое множество. Когда займы эти выдают на каждом углу, в том числе и онлайн. А потом, путем запугивания, пытаются вернуть. Потому юридически, не могут.

Это только одно из оснований, когда МФО сама подтверждает фактическое отсутствие долга, не смотря на то, что хочет его взыскать. Какие еще?

Вот такие:

микрофинансовая организация не вправе начислять заемщику - физическому лицу проценты и иные платежи по договору потребительского займа, срок возврата потребительского займа по которому не превышает одного года, за исключением неустойки (штрафа, пени) и платежей за услуги, оказываемые заемщику за отдельную плату, в случае, если сумма начисленных по договору процентов и иных платежей достигнет четырехкратного размера суммы займа.

При таком положении также не стоит волноваться, что с заемщика получат сумму, превышающую заем в 4 и более раз.

А вообще нарушений МФО допускают действительно много. И каждый случай, конечно, лучше разбирать отдельно. Но если вы в приведенных примерах обнаружили свою ситуацию, то пожалуйста, пользуйтесь.

Также нужно понимать, что если на вас подали в суд, не нужно сидеть и ждать. И самое главное, не нужно считать себя виноватым.

Я нередко видел ситуации, когда с челоека взыскивали в 5, 7 раз больше того, что он брал. А человек просто бездействует, считая себя виновником. Это незаконно!! Помните это.

И не бойтесь суда. Увидели нарушения в отношении себя - сообщайте о них суду, или тому, кто с вас требует.

Не увидели нарушений - приложите усилия и найдите их.

На этом сегодня закончим, не забывайте делиться полученными данными, это может многим пригодиться.

Итак, сегодня разберем такой вид, так называемых, микро-долгов. Как они оформляются, и можно ли от них избавиться.

Тут сразу нужно понимать, что это не кредиты. И МФО, это не банки. Они между собой не имеют ничего общего, совсем.

Начнем с главного. МФО выдают займы. МФО заключают договоры займов. Да, как ни странно, в отличие от большинства банков, МФО заключают те договоры, которые и должны. И по факту, с юридической точки зрения, в основном, при оффлайн оформлении, МФО делают те документы, которые и должны делать.

Но, как ни странно, делают они это все, далеко не всегда.

Да, многие документы они действительно оформляют по закону. Но это не значит, что МФО не допускают серьезных нарушений. Об этом сегодня и поговорим.

Договор займа. Должен ли он быть вообще?

Конечно же, да. Пока такая норма закона действует, договор должен быть заключен надлежащим образом.

Что может ждать МФО, если они не заключили договор с заемщиком?

Для наглядности просто приведу выдержку из решения суда, по такому делу:

«Правильность расчета суд проверить не может из-за отсутствия в материалах дела самого Договора займа от ……..г.

В силу части первой статьи 56 Гражданского процессуального кодекса РФ каждая сторона должна доказать те обстоятельства, на которые она ссылается как на основания своих требований и возражений, если иное не предусмотрено федеральным законом.

Согласно ч. 2 ст. 56 ГПК РФ суд определяет, какие обстоятельства имеют значение для дела, какой стороне надлежит их доказывать, выносит обстоятельства на обсуждение, даже если стороны на какие-либо из них не ссылались.

Поскольку представленный истцом расчет взыскиваемой с ответчика суммы долга не является надлежащим доказательством и не может являться допустимым доказательством, подтверждающим размер ущерба, а иных доказательств истцом представлено не было, суд отказывает истцу в удовлетворении иска.»

То есть суд четко постановил, что отсутствие договора займа в суде, влечет полный отказ в иске о взыскании с человека, в пользу МФО.

А таких случаев, как известно, привеликое множество. Когда займы эти выдают на каждом углу, в том числе и онлайн. А потом, путем запугивания, пытаются вернуть. Потому юридически, не могут.

Это только одно из оснований, когда МФО сама подтверждает фактическое отсутствие долга, не смотря на то, что хочет его взыскать. Какие еще?

Вот такие:

микрофинансовая организация не вправе начислять заемщику - физическому лицу проценты и иные платежи по договору потребительского займа, срок возврата потребительского займа по которому не превышает одного года, за исключением неустойки (штрафа, пени) и платежей за услуги, оказываемые заемщику за отдельную плату, в случае, если сумма начисленных по договору процентов и иных платежей достигнет четырехкратного размера суммы займа.

При таком положении также не стоит волноваться, что с заемщика получат сумму, превышающую заем в 4 и более раз.

А вообще нарушений МФО допускают действительно много. И каждый случай, конечно, лучше разбирать отдельно. Но если вы в приведенных примерах обнаружили свою ситуацию, то пожалуйста, пользуйтесь.

Также нужно понимать, что если на вас подали в суд, не нужно сидеть и ждать. И самое главное, не нужно считать себя виноватым.

Я нередко видел ситуации, когда с челоека взыскивали в 5, 7 раз больше того, что он брал. А человек просто бездействует, считая себя виновником. Это незаконно!! Помните это.

И не бойтесь суда. Увидели нарушения в отношении себя - сообщайте о них суду, или тому, кто с вас требует.

Не увидели нарушений - приложите усилия и найдите их.

На этом сегодня закончим, не забывайте делиться полученными данными, это может многим пригодиться.