Уоррен Баффетт (в лице Berkshire Hathaway), Рэй Далио (в лице Bridgewater Associates) и Кэти Вуд (в лице ARK Invest) взяли AbbVie в свои фонды на недавней коррекции. Решил ещё раз заглянуть в компанию (интересно же, с чего вдруг такие синхронные покупки).

О компании

AbbVie Inc. - глобальная научно-исследовательская биофармацевтическая компания.

Основана в 2013, путём отделения от Abbott Laboratories.

Компания работает в сфере лечения хронических аутоиммунных заболеваний, онкологии, вирусологии, включая вирус гепатита С и вирус иммунодефицита человека (ВИЧ), болезни Паркинсона, заболеваний обмена веществ (заболевания щитовидной железы и осложнения от муковисцидоза) и т.д.

Препараты компании продаются по всему миру через посредников (дистрибьюторов, аптеки, медицинские учреждения и т.д.) Около 30% выручки компания получает с внешних рынков сбыта и 70% в США.

58% всей чистой выручки приносит препарат HUMIRA (к слову, в РФ он стоит от 25,000 рублей).

Средства для лечения рака крови приносят ещё 16,4% выручки, препараты для лечения гепатита C 8,8%, остальные 16%.

Я не просто так об этом заговорил и к этому вопросу мы вернёмся чуть позже.

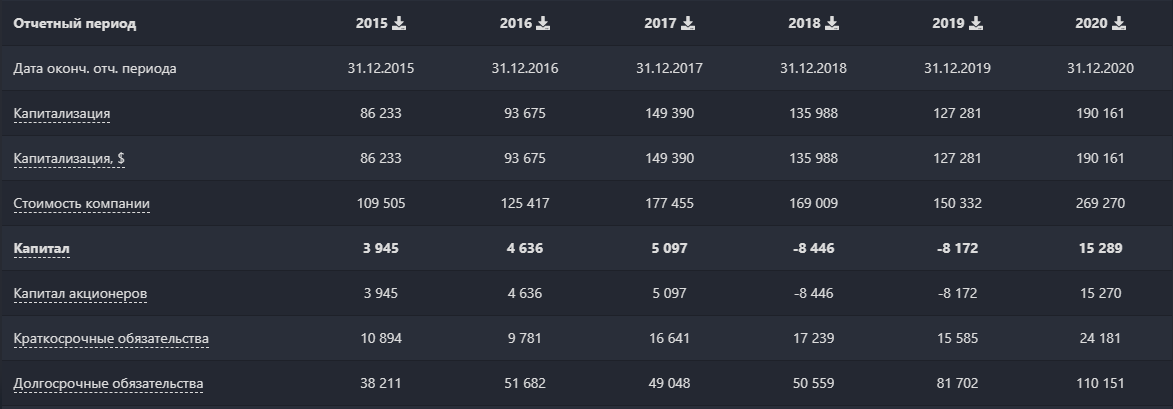

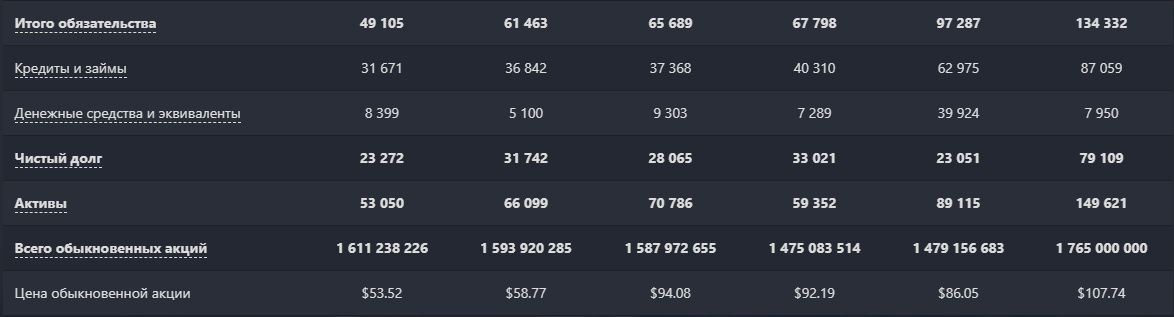

Активы

В 2020 капитализация компании превысила 190 миллиардов $ на росте стоимости акций, при том, что чистый долг вырос в 3 раза (по отношению к 2019) и составляет больше половины от активов. Про денежные средства я молчу - соотношение 1 к 10.

Вот, как это выглядит наглядно:

Финансовые показатели

Показатели можно назвать растущими, если взять 5-ти летний период, и нельзя, если взять 3 последних года. Стабильно растёт только выручка.

С рентабельностью та же история:

Дивиденды

Из всего этого радуют лишь дивиденды на уровне 4,8% годовых, которые компания ежегодно наращивает. И всё же огромный долг омрачает эту радость.

Мультипликаторы и оценка

И при всём этом, компания продаётся за 41 годовую прибыль (P/E, среднеотраслевой показатель в секторе здравоохранения - 27) и 4 годовых выручки (P/S).

Blackterminal оценивает потенциал роста акций в 0%.

Gurufocus также определяет стоимость на уровне справедливого значения. Самое интересное - это прогноз на 2023 год, где пунктирная линия демонстрирует снижение.

Начало конца

Дело в том, что в 2023 истекает патент на препарат Humira. Многие компании подавали на AbbVie в суд и обвиняли компанию в монополии на данный препарат.

- История тянется с 2002 года. За это время компания запатентовала 461 вариацию препарата Humira.

Как мы понимаем, окончание патента ведёт к конкуренции и более дешёвым аналогам препарата, а значит и к падению доходности самой AbbVie.

И вот AbbVie покупает Allergan. Официально (в российском СМИ с ссылкой на зарубежные источники) новость преподносится как поиск решения, мол, #AbbVie хочет перекрыть будущий убыток за счёт новых препаратов, разрабатываемых Allergan.

Огромный долг, а также дополнительная эмиссия акций в 2020 связаны именно с покупкой Allergan. Компания взяла заёмный капитал + часть денег вернула акционерам своими же акциями.

Начало начал

Но если я всё правильно понимаю, то господа #Уоррен Баффетт и #рэй далио , а также госпожа #Кэти Вуд смотрели не на все показатели и фундаментал, а в pipeline (план разработки препаратов).

Полный pipeline можно посмотреть тут (если интересно). Лично меня поразило количество препаратов в разработке, многие из которых (26, если быть точным) находятся на 3-ей стадии, некоторые проходят стадию одобрения. Есть там и 2 вариации Humira (уже завершённые и одобренные).

Так что можно подытожить, что компания не теряла зря времени и руководство прекрасно понимало, что без Humira AbbVie не выдержит конкуренции.

Выводы

Если отбросить весь фундаментал и оставить в сухом остатке pipeline - это компания с большим будущим. Одобрение и реализация даже половины препаратов полностью изменят финансовое положение компании и её потоки.

Кроме этого, любой из разрабатываемых препаратов может стать блокбастером и завоевать рынок, ослабив зависимость финансовых потоков от продаж Humira (этого заранее и наверняка никто не скажет).

Но если учитывать фундаментальные показатели на данный момент, то у компании огромный долг и не стабильные финансовые потоки.

Отмечу, что я уже изучал эту компанию на перспективность добавления в портфель, когда она стоила около 90$, и отказался от покупки.

Дело в том, что указанные выше приобретатели одними из первых (с началом рецессии) говорили, что при повышении ключевой ставки закредитованные компании не справятся со своими долговыми обязательствами. И тот факт, что уважаемые всем миром инвесторы купили компанию, погрязшую в долгах - меня удивил.

Тогда я не заглядывал в pipeline. И если честно, считал эту сделку исключительно ради дивидендов (особенно Баффетт любит "дойных" коров). Хотя с точки зрения дивидендной доходности, долг - также бремя, так что сделка и вовсе выглядела странной.

Но если оценивать перспективы вкупе с разрабатываемыми препаратами, то AbbVie выглядит весьма интересно для добавления в долгосрочный портфель.

К слову, фонд Баффетт покупал акции в два захода, средняя стоимость в портфеле получается около 95$.

И ещё нюанс для тех, кто читает мой блог и видел обзоры на #Intel

Тогда я говорил, что дело не только в чипах, но и в софте, и вот подтверждение:

AbbVie использует библиотеку глубоких нейронных сетей Intel, инструменты OpenVINO и масштабируемые процессоры Gen Intel Xeon 2-го поколения для ускорения своих сервисов обработки текстов на естественном языке Abbelfish Machine Translation и AbbVie Search.

Я на этой неделе взял в портфель ещё одного кибербезопасника, о чём рассказывал тут. Залезать в свободный кэш для покупки AbbVie не очень хочется, особенно учитывая ситуацию неопределённости на рынке. Так что внёс в планы на ближайшие покупки.

Благодарю, что читаете. Надеюсь, обзор оказался полезным.

По традиции - будьте богаты, здоровы и любимы.