Много лет назад, когда я решил стать клиентом этого банка меня привлекало не то, чтобы начисление кэшбэк "живыми" деньгами и хороший процент на остаток средств, меня привлекала возможность без комиссий оплачивать ЖКУ. В те времена оплата коммунальных услуг, как правило, облагалось комиссией со стороны банков и Тинькофф был для меня интересен. С годами использования их продукта я стал ценить бесплатные переводы через платежные поручения (иногда спасает). И все вроде ничего, но кое-что мне не нравится. Я лично не понимаю их тарифов. На мой взгляд они слишком запутаны, с множеством условий. Причем тарифы меняются довольно часто и не в лучшую сторону для клиента.

Например, ранее для бесплатного обслуживания неснижаемый остаток по счетам должен был составлять не менее 30 000 руб. (Важный момент! не средний остаток за месяц, а всегда). После изменения тарифов обязательный остаток стал 50 000 руб. Это немалые деньги, которые ты фактически замораживаешь. Да, есть % ставка, но она не самая привлекательная на рынке. Не выполнил условия - плати комиссию за карту. Стоимость карты в месяц, на мой взгляд, неоправданно высока. И вроде все прозрачно! Банк хочет увеличить свои доходы и поэтому меняя тарифы, часть держателей карт подводит к платному обслуживанию, но в тоже время, в феврале делает несколько дней акции, когда можно было оформить карту и никогда за нее не платить. Я лично тут логики не вижу (новых клиентов привлекаем - старых отпугиваем).

Итак, теперь о замечательной идее.

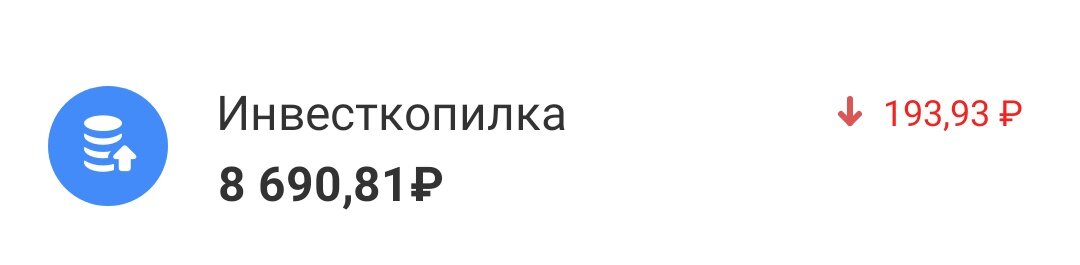

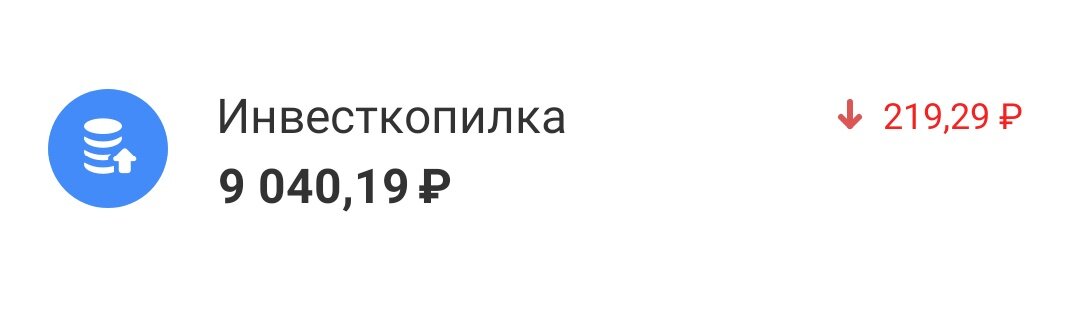

В Тинькофф реализован замечательный инструмент - "Инвесткопилка". Идея прекрасная и для меня, как человека, который не умеет копить деньги казалась спасительной. Все просто! Все твои траты округляются и отправляются в копилку. Также есть возможность гибко настроить события для перевода средств в этот инструмент. Казалось бы откладывая средства в инвесткопилку, мы доверяем деньги профессионалам, которые понимают в инвестициях и должны своими действиями приносить ощутимый доход (больше чем классический депозит), но уже который месяц я вижу отрицательную динамику.

И тут возникает вопрос так ли хорош этот инструмент и не лучше ли классический депозит? (доход потенциально меньше, но прогнозируемый и ты гарантированно в плюсе).

Вот и получается, что идея замечательная, а вот результат нет!

Очень интересен ваш опыт использования данного инструмента. Поделитесь им в комментариях.

----------------------

Мои публикации в тему:

Почему стоит открыть брокерский счет в Тинькофф. Мое мнение.