Adobe $ADBE – многопрофильная международная корпорация.

Наиболее известна компания по сегменту цифровых продуктов – инструментов и решений, которые позволяют создавать, публиковать, продвигать и монетизировать свой цифровой контент.

Флагманским сегментом компании является Creative Cloud – служба подписки, которая позволяет клиенту загружать и получать доступ где угодно к своим продуктам. Этот сегмент обслуживает в основном создателей контента, дизайнеров, разработчиков приложений, энтузиастов, студентов, пользователей социальных сетей и творческих личностей. Данный сегмент дает 70% выручки компании.

Сегмент компании Digital Experience предлагает продукты, услуги и решения для создания, управления, выполнения, измерения, монетизации и оптимизации клиентского опыта от аналитики до коммерции. Этот сегмент обслуживает маркетологов, рекламодателей, издателей, мерчандайзеров, веб-аналитиков, специалистов по обработке данных и прочее. Доля указанного сегмента в выручке компании составляет 27%.

Издательский и рекламный сегмент компании предлагает продукты и услуги, для электронного обучения, публикацию технических документов, веб-конференции, платформу документов и форм, разработку веб-приложений и высококачественную печать, а также издательские нужды. На него приходится 3% выручки компании.

Adobe предлагает свои продукты и услуги напрямую корпоративным клиентам через свой отдел продаж и местные отделения, а также конечным пользователям через магазины приложений и свой веб-сайт по адресу adobe.com. Компания также распространяет продукты и услуги через сеть дистрибьюторов.

88% выручки Adobe получает через реализацию подписочных моделей. Это хорошо, потому что стабильно платящие клиенты защищают компанию от внезапного падения прибыли, что отличает ее от тех компаний, которым каждый день нужно привлекать новых и новых клиентов просто для того, чтобы оставаться на плаву.

Скорее всего, с продукцией Adobe сталкивался каждый из нас, например, пользуясь Adobe Reader для чтения PDF-файлов.

Ранее компания называлась Adobe Systems Incorporated, а в октябре 2018 года сменила название на Adobe Inc. Компания была основана в 1982 году, ее штаб-квартира находится в г. Сан-Хосе, Калифорния (почтовый адрес: 345 Park Avenue, San Jose, California, 95110-2704, United States).

РЫНОЧНАЯ КАПИТАЛИЗАЦИЯ: $230 млрд.

Акции в обращении: 478,70 млн.

Интернет сайт: https://www.adobe.com

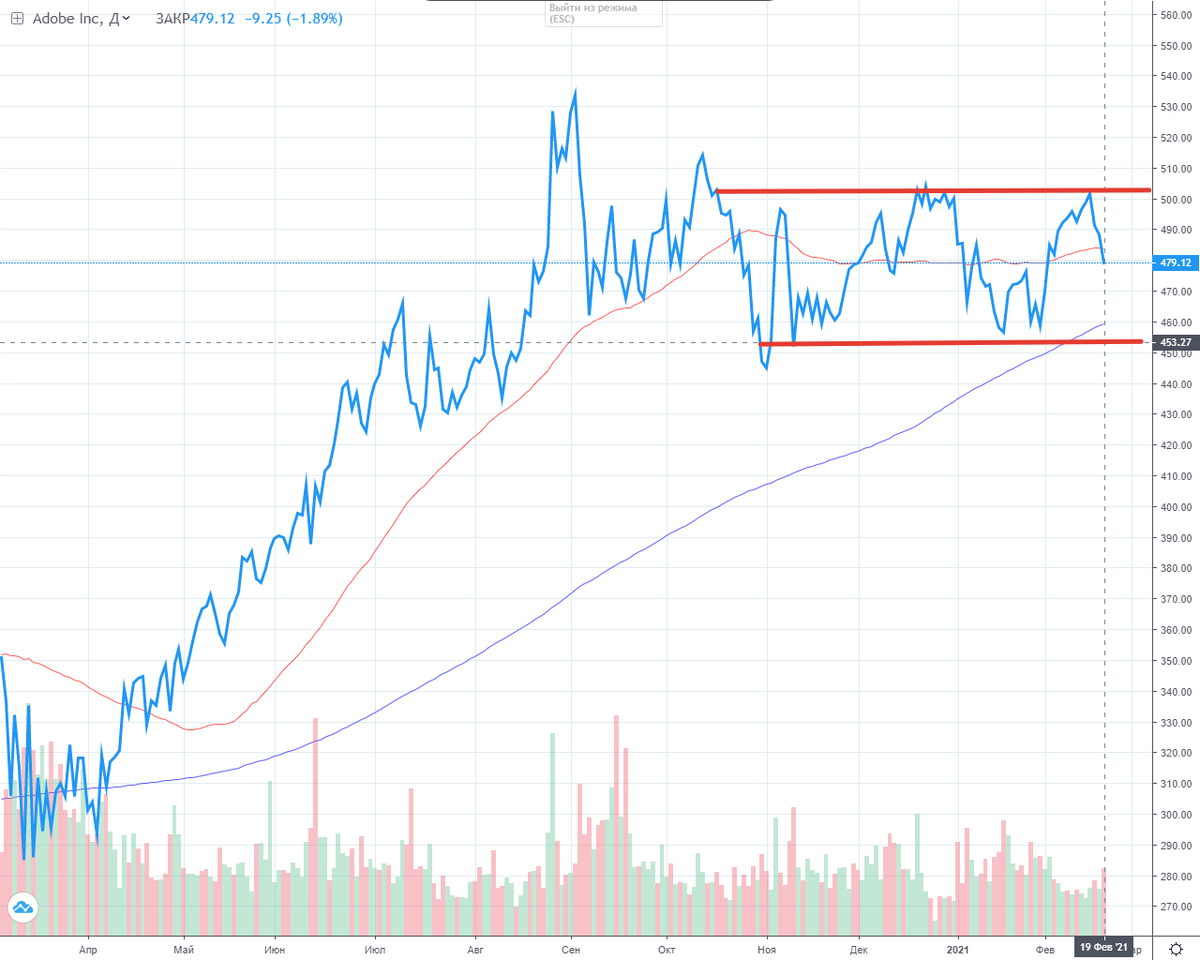

Котировки Adobe в 2020 году активно росли. Правда, в последние месяцы акции компании находятся в неком боковом тренде с сильным уровнем поддержки в районе $453 и уровнем сопротивления в районе $503. В настоящее время бумаги Adobe в очередной раз оттестировали уровень сопротивления и движутся по направлению к поддержке.

Если бы мы взяли акции этой компании пять лет назад, то сейчас бы сидели по позиции с плюсом в 438%.

👍Из позитива можно выделить следующие моменты: бизнес компании прибыльный, при этом, по прогнозам западных аналитиков, показатели прибыльности будут только улучшаться; имеется регулярная значительная выручка (более $3 млрд в квартал); низкий уровень долга; акции не отличаются высокой волатильностью (колебания у акции ниже, чем у 75% эмитентов на биржах США); устойчивый уровень клиентов; отсутствие дополнительных эмиссий; существенная рыночная капитализация; акционерный капитал не находится в отрицательной зоне.

👎Из негатива можно выделить следующее: значительные инсайдерские продажи за последние 3 месяца; компания не платит дивидендов с 2005 года.

Примеры компаний, работающих в том же секторе (индустрия программного обеспечения США), что с которыми сравнивается Adobe в настоящем обзоре, когда речь идет об отраслевых показателях: Salesforce $CRM, Autodesk $ADSK, Workday Inc $WDAY.

МОНИТОРИНГ ПОСЛЕДНИХ НОВОСТЕЙ:

10 декабря 2020 года во время подведения финансовых итогов деятельности компании Джон Мерфи, главный финансовый директор, сказал, что одна из особенностей Adobe – быстрая интеграция приобретений компании. В качестве примера было названо приобретение Workfront, поглощенное Adobe в конце 2020 года. Из выступления господина Мерфи следовало, что Adobe продолжит деятельность по поглощению интересующих его IT-компаний и в дальнейшем.

В тот же день было объявлено о новой программе обратного выкупа акций. В рамках программы компания выкупит свои обыкновенные акции на сумму до $15 млрд. Программа будет действовать до 2024 финансового года.

Ну и, собственно, в тот же день Adobe Inc объявила о финансовых результатах своей деятельности за прошедший квартал. Общая выручка составила $3 424 млн по сравнению с $2 992 млн годом ранее. Операционная прибыль составила $1 215 млн по сравнению с $970 млн годом ранее. Чистая прибыль составила $2 250 млн по сравнению с $852 млн годом ранее. Базовая прибыль на акцию от продолжающейся деятельности составила $4,69 по сравнению с $1,76 годом ранее. Разводненная прибыль на акцию от продолжающейся деятельности составила $4,64 по сравнению с $1,74 год назад.

За полный год общая выручка составила $12 868 млн по сравнению с $11 171 млн годом ранее. Операционная прибыль составила $4 237 млн по сравнению с $3 268 млн годом ранее. Чистая прибыль составила $5 260 млн по сравнению с $2 951 млн годом ранее. Базовая прибыль на акцию от продолжающейся деятельности составила $10,94 по сравнению с $6,07 годом ранее. Разводненная прибыль на акцию от продолжающейся деятельности составила $10,83 по сравнению с $6 годом ранее.

Вместе с отчетом Adobe Inc. представила прогноз по прибыли на первый квартал и полный 2021 год. Ожидается, что общий доход за квартал составит $3,75 млрд, а прибыль на акцию – $2,19. Помимо этого, ожидается, что за полный год выручка компании составит $15,15 млрд, а прибыль на акцию – $8,57.

Следующий отчет у компании – 23 марта 2021 года. Аналитики ожидают роста выручки и прибыли. При этом два последних отчета были у Adobe лучше ожиданий аналитиков.

НА ЧТО ОБРАТИТЬ ВНИМАНИЕ?

В настоящее время группа крупных акционеров Adobe Inc имеет серьезную власть над компанией. В принципе, ничего удивительного в этом нет. По мере роста компании крупные юридические лица обычно увеличивают свою долю в капитале. И наоборот, инсайдеры часто со временем уменьшают свои доли.

Компания Adobe с рыночной капитализацией в $230 млрд относится к крупному бизнесу. Соответственно, в ее реестре ожидаешь увидеть большое число институциональных инвесторов.

Институциональные инвесторы обычно торгуют не как привыкли это делать розничные игроки, а по индексам. Поэтому они зачастую рассматривают возможность покупки более крупных компаний, включенных в соответствующий контрольный индекс.

У Adobe в реестре акционеров находится большое количество юридических лиц. Им принадлежит действительно солидная доля в компании. Это говорит о некотором авторитете Adobe среди профессиональных инвесторов. Но на данный факт лучше не полагаться, поскольку крупные юридические лица, как и все прочие инвесторы, зачастую совершают плохие сделки на рынке.

Более того, если хотя бы два крупных институциональных инвестора начинают одновременно продавать свои акции, мы обычно наблюдаем значительное падение их цены.

Институциональным инвесторам принадлежит более 50% компании, так что крупные юридические лица способны сильно влиять на решения совета директоров компании. Хотя у каждого хедж-фонда в отдельности не так много акций Adobe. Крупнейшим акционером компании является The Vanguard Group Inc, владеющая 8% акций. Для сравнения: второй и третий по величине акционеры владеют примерно 7,9% и 5,4% акций, а 25 крупнейших акционеров в совокупности контролируют менее половины акций компании. Это означает, что у Adobe нет доминирующего акционера.

И это неплохо. Обычно такие компании более устойчивы и не зависят от капризов какого-то одного лица. Крупные акционеры в составе таких корпораций, как правило, склонны договариваться друг с другом: каждый понимает, что не в силах самостоятельно контролировать и определять деятельность компании.

Однако важно также разобраться с инсайдерским владением. Обычно значимая доля акций у инсайдеров является положительным моментом бизнеса, так как сигнализирует о том, что руководство осознает себя истинным владельцем компании, а это мотивирует его заботиться о развитии бизнеса и улучшении экономических результатов деятельности компании.

Однако слишком высокая степень владения инсайдерами в условиях отсутствия определяющего акционера может дать чрезмерно огромную власть небольшой группе лиц внутри компании, что, напротив, отрицательно сказывается на эффективности бизнеса.

Инсайдеры Adobe владеют менее 1% компании. На мой взгляд, это недостаточно крупный пакет, который позволял бы сделать вывод о том, что руководство компании достаточно мотивировано к развитию бизнеса.

Посмотрим на основные финансовые показатели Adobe:

2020-й стал успешным для разработчика популярных программных продуктов. Общая доходность близка к 50%, что значительно выше, чем у прямых конкурентов. Свободный денежный поток Adobe за год – $4,9 млрд, рыночная капитализация – больше $230 млрд, доходность FCF/Market Cap – 2,1%. Стоимость предприятия резко выросла за последние 5 лет. При этом, как я покажу ниже, бумагу нельзя назвать сильно перекупленной.

Активы компании растут неплохими темпами, но рост обязательств также не отстает. Хотя чистый долг находится в приятной отрицательной зоне.

Собственный капитал также подрастает. Равно как и выручка, равно как и прибыль.

В общем, финансовые показатели у компании отличные.

Посмотрим оценку компании по основным мультипликаторам:

По традиции начинаем с P/E.

Price to Earnings (P/E), или Капитализация / Чистая прибыль, у компании имеет значение чуть больше 43.

Данный мультипликатор показывает количество лет, за которое инвестиции в компанию полностью окупятся при условии выплаты 100% прибыли акционерам. Разумеется, чем больше величина данного мультипликатора, тем хуже.

В нашем случае акционерам, купившим по текущей капитализации бизнес компании, придется ждать больше 43 лет, чтобы их инвестиции окупились.

Однако все познается в сравнении. На мой взгляд, в табличке выше P/E Adobe все же зря выделена «красным».

Сравнительно со среднерыночным, показатель Adobe действительно в два раза выше «нормы». Но если сравнивать со средним в индустрии программного обеспечения США, то P/E Adobe выглядит более привлекательным.

Поэтому, строго говоря, навряд ли следует считать данный показатель у компании чрезмерно крупным.

Price to Book Value (P/BV), или Капитализация / Собственный капитал, у Adobe находится в районе 17,3.

С помощью P/BV сравнивается рыночная стоимость компании с балансовой, что позволяет понять, сколько инвестор, покупая акции, платит за чистые активы компании.

В рассматриваемом случае за каждый доллар собственного капитала инвестор при покупке акций Adobe платит $17,3. А вот это уже очень и очень большое значение. Гораздо выше среднего показателя и по отрасли, и по рынку США в целом, что наглядно видно на инфографике ниже:

Эта вещь довольно существенная, и ее нужно обязательно учитывать всем тем, кто размышляет стать акционером Adobe.

Если вообще все основные фундаментальные мультипликаторы свести в одну цену и сопоставить с нынешним курсом акций рассматриваемой компании, то мы придем к выводу, что Adobe все же довольно значительно переоценена:

По результатам классического фундаментального анализа курс акций компании торгуется на 44% выше ее справедливой цены.

В силу этого очевидно, что сторонникам фундаментального анализа следует отказаться от покупки акций Adobe. К счастью, большинство из нас относится к фундаментальному анализу без фанатизма, поэтому мы можем посмотреть дальше, а именно какие показатели компании в будущем прогнозируют аналитики.

Прогнозы западных аналитиков:

Собственно, большинство экспертов ожидает, что со временем компания будет показывать рост показателей выручки и прибыли.

Наглядно это можно продемонстрировать на графике ниже:

Однако обращает на себя внимание некое плато по прибыли в течение текущего года. Это говорит о том, что ряд экспертов прогнозируют временное ухудшение темпов роста прибыли и даже сокращение этого параметра в течение текущего года.

Исходя из данной прогностической модели, набор позиции для долгосрочного инвестирования по бумагам Adobe лучше отложить на конец текущего года.

Если же смотреть только прогнозы на ближайший год, то инфографика по ним выглядит следующим образом:

Слева – прогноз годового роста прибыли. Справа – прогноз годового роста выручки.

Как видим, несмотря на довольно серьезный рост выручки, прибыль практически не изменится (а по ряду моделей может даже ухудшиться). Каких-то серьезных последствий для компании указанные тенденции не влекут. Однако вполне возможно, что 2021 год станет не годом Adobe.

Собственно, это подтверждает и прогноз роста прибыли на акцию:

В течение 2021 года нас ожидает ухудшение по этому параметру с последующим восстановлением в 2022-2023 годах.

Это также свидетельствует о том, что в течение текущего года стоимость акций Adobe будет иметь некоторую тенденцию к снижению, и набор долгосрочной позиций по компании лучше отложить на конец 2021 года.

Ну и, разумеется, говоря о прогнозах, мы попросту не можем не оценить будущий ROE компании.

Напомню, что данный мультипликатор расшифровывается как Return On Equity (ROE), или Чистая прибыль / Собственный капитал.

Он демонстрирует эффективность использования акционерного капитала компанией, то есть отражает, сколько чистой прибыли приносит компания на вложенный капитал. Данный показатель можно расценивать как ставку, под которую в компании работают вложенные денежные средства акционеров.

Рассуждая о данном мультипликаторе с точки зрения инвесторов, нас гораздо больше интересует то, каким он будет в ближайшем будущем, а не то, каков он сейчас.

Посмотрим инфографику, отражающую совокупные прогнозы аналитиков по данному мультипликатору Adobe на ближайшие три года:

Как видим, рентабельность капитала у Adobe через три года прогнозируется на высоком уровне в 33%, что существенно выше, чем средние показатели индустрии программного обеспечения США.

Иначе говоря, эксперты ожидают, что спустя три года на каждый вложенный доллар компания будет генерировать 33 цента чистой прибыли. Впечатляющий результат. Есть, правда, одно «но», о котором мы поговорим ниже.

Рентабельность бизнеса компании:

Давайте вообще рассмотрим, насколько крут бизнес компании.

Начнем с анализа денежных потоков:

Картина просто отличная: стабильно растет выручка, немного рывками, иногда спотыкаясь, но растет прибыль. Свободный денежный поток довольно значителен и находится в положительной зоне.

Посмотрим на историческую динамику выручки и прибыли:

Синяя линия – выручка, зеленая – прибыль.

Как видим, заработок у компании очень качественный. Маржа прибыли растет. Текущее отношение прибыли к выручке существенно выше, чем в прошлом году.

Посмотрим, как менялась прибыль компании за последние пять лет и за последний год:

Слева – изменение показателей прибыли за последние пять лет, справа – изменение данных показателей за последний год.

Как видим, прибыль компании достаточно значительно выросла за последние пять лет. Однако даже на этом фоне рост показателей за последний год существенно превышает средний за пять лет.

Проще говоря, в 2020 году стало значительно лучше, чем в любой из пяти лет до этого. 2020 год у Adobe явно удался.

Рассмотрим основные мультипликаторы рентабельности бизнеса компании:

Как видим, оценки самые высокие.

Будущий ROE мы уже рассмотрели. Теперь настало время оценить этот показатель в текущий момент:

И вот здесь нужно обратить внимание на то, что нынешний ROE – 39,7% – выше прогнозируемого у этой же компании через три года – 33%.

Поэтому, несмотря на то, что оба этих показателя весьма значительны и смотрятся позитивно, аналитики все же ожидают некое падение рентабельности бизнеса компании в будущем, хотя, скорее всего, это связано с тем, что 2020 год слишком уж удался у компании и в будущем ожидается приведение ROE к его более привычному показателю.

Помимо ROE, я считаю важным обращать внимание и на мультипликатор ROA.

Return On Assets (ROA), или Чистая прибыль / Активы, у Adobe имеет значение около 22%.

ROA показывает эффективность использования активов компании для получения прибыли. В отличие от ROE, рентабельность активов учитывает не только акционерный капитал, но и заемные средства компании. Таким образом, чем больше компания имеет заемных средств, тем больше разница между ROE и ROA.

В целом чем выше рентабельность по ROA, тем выше обычно котируется компания. Высокий показатель рентабельности активов означает, что компания управляется грамотно и создает больше прибыли при минимальных объемах инвестиций.

ROA у Adobe крайне сильно выигрывает у среднего значения в индустрии программного обеспечения США:

Данное соотношение говорит о том, что у Adobe гораздо большая рентабельность бизнеса, чем в целом по отрасли.

Еще один мультипликатор рентабельности, который я считаю крайне важным для любой компании, – это Return On Capital Employed (ROCE), или EBIT (прибыль до уплаты налогов и процентов) / (Активы – Краткосрочные обязательства).

Рентабельность задействованного капитала – показатель отдачи от вовлеченного в коммерческую деятельность собственного капитала организации и долгосрочно привлеченных средств. Важность ROCE заключается в том, что он выступает ориентиром для оценки целесообразности привлечения организацией заемный средств под определенный процент. Если процент по кредиту выше, чем рентабельность задействованного капитала, это значит, что организация не сможет использовать кредит настолько эффективно, чтобы отработать по нему проценты.

ROCE – это такой мультипликатор, который целесообразно сравнивать не со средним по отрасли или рынку, а с прошлыми показателями самой компании, чтобы понять его динамику.

Указанный показатель у Adobe в настоящее время равен примерно 22,6% и находится у компании на лучшей отметке, чем был 3 года назад (19,7%).

Нынешнее положение компании означает, что она сможет эффективно отработать привлеченный заем, даже полученный под 22,6% годовых. Три года назад максимальный порог займа составлял у компании 19,7% годовых.

Конечно, сложно себе представить, что должно случиться, чтобы в экономике США можно было привлекать деньги только под такие займы, но даже тогда Adobe справится.

В общем, у компании отличный и высокорентабельный бизнес. Я бы даже сказал, что этот бизнес по своей эффективности один из лучших в мире.

Финансовое здоровье:

Посмотрим поближе на показатели долговой нагрузки компании:

Выглядит все вроде как неплохо.

В частности, Debt Ratio, или Обязательства / Активы, у Adobe составляет 0,45. По сути, перед нами коэффициент финансовой зависимости, характеризующий отношение заемного капитала организации ко всем активам. В рассматриваемом случае это означает, что обязательства компании составляют 45% от ее общих активов.

Это неплохой результат для американских компаний.

Анализ активов компании выглядит следующим образом:

Из данного анализа активов видно, что у Adobe все в порядке и с собственным капиталом, и с чистым долгом, хотя капитализация все же «задрана» слегка вверх.

Но в любом случае краткосрочные активы компании, то есть те, которые могут быть проданы или конвертированы в денежные средства в течение года ($8,1 млрд) превышают краткосрочные обязательства Adobe ($5,5 млрд).

Помимо этого, краткосрочные активы превышают и долгосрочные обязательства компании.

Исторически соотношение долга к капиталу выглядит следующим образом:

Наблюдаемое соотношение заемного капитала к собственному (31%) считается удовлетворительным. Хотя оно и увеличилось за последние пять лет с 27,1% до 31%.

В настоящее время операционный денежный поток покрывает долг компании на 139,1% и обеспечивает 58-кратное покрытие выплат процентов по данному долгу.

Все это дает основания поставить Adobe за показатели финансовой устойчивости твердую пятерку по 5-балльной шкале.

В связи с этим надлежит сделать вывод, что компания обладает высокой устойчивостью к кризисным явлениям в экономике и в обозримой перспективе отсутствует сколь-либо серьезная вероятность дефолта.

Прочие существенные сведения:

Главным исполнительным директором компании является господин Шантану Нарайен. Ему 56 лет. Указанную должность господин Нарайен занимает более 13 лет.

До этого он занимал должность главного операционного директора Adobe, а перед этим – исполнительного вице-президента по мировому маркетингу и развитию продуктов. Господин Нарайен работает в компании с января 1998 года.

Помимо этого, господин Нарайен входит в состав Консультативного совета Школы бизнеса Калифорнийского университета в Беркли, является президентом фонда Adobe Foundation, который финансирует благотворительные инициативы по всему миру, а также заместителем председателя американо-индийского форума стратегического партнерства.

Господин Нарайен имеет пять зарегистрированных патентов.

Господин Нарайен имеет степень бакалавра электроники в Османийском университете в Индии, степень магистра в области компьютерных наук государственного университета Боулинг-Грин и степень магистра делового администрирования Школы бизнеса Калифорнийского университета в Беркли.

Посмотрим на вознаграждение господина Нарайена:

Синяя линия – полная компенсация, зеленая – заработная плата по окладу, пунктир – показатели прибыльности компании.

Как видим, здесь полная компенсация (базовый оклад плюс краткосрочные стимулы, такие как денежные премии и опционы на акции) руководителя ($39,15 млн) существенно выше среднего для компаний аналогичного размера на рынке США ($10,43 млн).

При этом за последний отчетный год (2019) полная компенсация господина Нарайена увеличилась более чем на 20%.

Сведения о вознаграждении главного исполнительного директора за 2020 год компанией пока еще не предоставлены.

Количество работников компании показано на графике ниже:

На 27 ноября 2020 года в Adobe трудилось 22,5 тыс. человек. В последний год число работников держится на стабильном уровне. Компания не сокращала персонал даже в связи с пандемией.

Посмотрим на объемы инсайдерской торговли по компании:

Как видим, за последние 12 месяцев зарегистрированы только продажи акций со стороны инсайдеров компании.

Последние сделки инсайдеров приведены в таблице ниже:

Ниже представлены сведения об основных крупных акционерах компании:

Налицо высокая доля институциональных инвесторов и отсутствие среди наиболее значимых инвесторов инсайдеров компании из числа физических лиц, прежде всего – из числа ТОП-менеджеров.

Мысли о настоящем и будущем:

Мало кто задумывается, но такие компании, как Adobe, выигрывают от общего роста онлайн-продаж.

Пандемия COVID-19 привела к взрывному росту онлайн-торговли (в нормальное время рынку потребовалось бы 4–6 лет, чтобы достичь текущих показателей). Только в США онлайн-продажи последнего праздничного сезона (начинается с «черной пятницы» в ноябре и заканчивается новогодними праздниками) взлетели на треть – до $189 млрд. Этой цифры в «спокойное время» рынок достиг бы за два года. Данный феномен объясняется тем, что люди поначалу попросту боялись ходить по магазинам, а в последующем оценили удобство покупок онлайн и выработали соответствующую привычку.

Специалистами по маркетингу давно замечено, что общий рост онлайн-продаж позитивно сказывается и на тех товарах, которые продаются в цифровом виде. Реализация программного обеспечения, игр, платных подписок растет тем больше, чем чаще люди начинают покупать онлайн все подряд.

С этой точки зрения у Adobe есть четкий и понятный драйвер роста на будущее.

Отличной идеей мне представляется и приобретение Adobe разработчика платформы для организации работы маркетологов Workfront за $1,5 млрд, о котором я уже упоминал выше.

Adobe намерена интегрировать Workfront со своим сервисом для онлайн-маркетинга Adobe Experience Cloud. Adobe и Workfront являлись давними партнерами и уже имели общую клиентскую базу, в которую входят более 1 тыс. компаний, включая такие всемирно известные, как Deloitte, Under Armour, Nordstrom, Prudential Financial, T-Mobile и The Home Depot.

Объединение Adobe Experience Cloud и Workfront повысит экономическую эффективность проекта Adobe Experience Cloud за счет снижения затрат на маркетинговые группы и преодоление технических трудностей из-за разобщенных решений по управлению рабочими процессами.

Workfront, созданная в 2001 году и ранее именуемая AtTask, на момент приобретения имела более 3 тыс. клиентов и 1 млн уникальных пользователей.

Сегодняшний Adobe – это бизнес, работающий в облаке: продукты и услуги располагаются на серверах, к которым пользователи получают доступ удаленно. Такую модель называют SaaS – software as a service, или ПО как услуга. К облачной модели компания пришла только во второй половине нулевых, уже сформировавшись в 90-е как продавец ПО на дисках.

SaaS-сектор хорошо растет, и показатели Adobe неизбежно будут улучшаться, даже если компания просто продолжит расти вместе с сектором.

Adobe постоянно работает над совершенствованием своих продуктов. В частности, недавно Adobe разрешила в Photoshop, Illustrator и Fresco совместную работу над файлом. Для этого пользователь должен ввести адрес электронной почты соавтора, чтобы дать ему доступ к файлу, над которым работает. Данное нововведение было крайне позитивно встречено пользователями.

Основную выручку Adobe, скорее всего, продолжит генерировать сегмент цифровых мультимедийных решений: пандемия создала устойчивый спрос на онлайн-контент, который вряд ли снизится и по ее окончании. Сейчас бизнес в сфере онлайн-публикаций, кино, фотографии, цифровой рекламы, графического дизайна и цифрового документооборота практически невозможен без использования продуктов Adobe. А с учетом того, что, как показано выше, маржа по чистой прибыли у компании чрезвычайно высока, конкурентные преимущества Adobe дают шанс надеяться на рост ее акций до $600 в среднесрочной перспективе.

РИСКИ:

Однако у любой компании есть свои риски. И Adobe здесь не исключение.

Чтобы поддерживать такую инфраструктуру, как у Adobe, на должном уровне, приходится тратить много денег. Расходы у компании весьма существенны. Большая часть этих расходов приходится не зарплаты инженерам, которые в компании из-за высокой конкуренции на специалистов соответствующего уровня подготовки крайне высоки.

Несмотря на то, что в последнее время численность персонала компании не увеличивается, не исключено, что после окончательного преодоления последствий пандемии Adobe вновь начнет расширять свой штат, увеличивая тем самым расходы на фонд оплаты труда.

Помимо этого, мы знаем о планах ФРС США в ближайшие годы приступить к увеличению размера ключевой ставки. Подобные действия практически гарантируют подорожание доллара к основным мировым валютам.

Это вновь не очень позитивно скажется на Adobe в связи с тем, что чуть больше 50% выручки компания получает за пределами США, что делает ее чувствительной к росту курса доллара. Ведь тогда либо придется поднимать цены на региональных рынках в местной валюте, либо смириться с некоторой потерей выручки.

Существенным риском для компании являются и возможные хакерские атаки.

Так, в сентябре 2020 года на интернет-магазины под управлением CMS (Content Management System; система управления содержимым) Magento (разработчик – Adobe) была зафиксирована масштабная хакерская атака: за пять дней по всему миру было скомпрометировано 2,7 тыс. сайтов, из них 41 – в зоне .ru. Цель атаки – доступ к платежным данным пользователей интернет-магазинов, который злоумышленники получают, внедрив вредоносный код.

Анализ этого вредоносного кода показал, что информация со скомпрометированных ресурсов отправляется на расположенный в Москве ресурс.

Правда, уязвимость, которой воспользовались хакеры, содержалась в первой версии Magento, а поддержку Adobe прекратила 30 июня. Поэтому формально Adobe тут как бы ни при чем. Виноваты сами интернет-магазины, не перешедшие на актуальную версию Magento. Однако мы с вами понимаем, что успешные хакерские атаки и на актуальные продукты Adobe не выглядят чем-то невероятным.

Итоги:

Итак, что же в итоге? Перед нами, несомненно, хоть и несколько консервативная, но все же весьма интересная история долгосрочного роста.

Данную компанию нужно держать в голове как возможного кандидата на добавление в свой инвестиционный портфель.

Единственное, на что я бы обратил особое внимание, так это слишком серьезный взлет экономических показателей компании в минувшем году. После такого роста обычно следует некий период «отрезвления», когда бумаги компании оказываются в боковике или даже снижаются.

В 2021 году у Adobe будут неплохие показатели финансово-экономической деятельности, однако такого же ускорения, как в 2020 году, ждать навряд ли стоит. В связи с этим лично я бы отложил набор позиции по компании до конца 2021 года, когда схлынут завышенные ожидания и Adobe получит отличный шанс на возврат к спокойному и стабильному росту.

Покупать данные бумаги в период неопределенности на рынке может быть не очень хорошей идеей, так как Adobe не платит дивидендов, и, следовательно, денежные средства, потраченные на покупку акций компании прямо сейчас, могут не показать должной отдачи в течение ближайших месяцев.

Однако долгосрочно Adobe является хорошей инвестиционной идеей с возможностью добиться отличных результатов по своему депо, не прибегая к помощи Photoshop.

Дисклеймер : Друзья, принимать решение самому – это прекрасно! Всегда поступайте именно так. Помните: все, что изложено в этой статье, не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным принципам и ожиданиям. Я просто высказываю свои мысли, которые не являются советами к покупке или продаже какого-либо актива. Эта статья написана только для того, чтобы вы могли самостоятельно проанализировать информацию и сделать выводы относительно предмета рассуждений.

Спасибо вам за понимание!

Chaky with you