Всех интересуют проблемы "дочек" крупных компаний. Выгоднее ли брать их акции, или наоборот?

Рассмотрим этот аспект на примере "дочки" "Роснефти". Итак, ПАО "Башнефть".

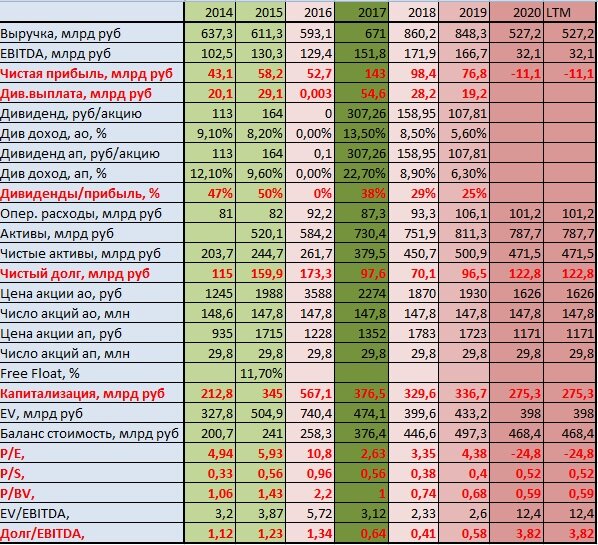

Отчужденная у АФК "Система" в 2014 году, ПАО "Башнефть" была передана в состав группы ПАО "Роснефть" только к концу 2016 года.

Следующий, 2017 год, оказался по-настоящему прибыльным для "Башнефти". Чистая прибыль выросла вдвое. Фантастика! Отношение чистой прибыли к капитализации (мультипликатор Р/Е) упало до 2,63, что позволило выплатить невероятный дивиденд в 13,5% на обыкновенную акцию, и 22,7% на привилегированную акцию!

Казалось, что "Башнефть", наконец, попала в хорошие руки.

Однако, следует учитывать, что 2017 год был прибыльным для всей российской нефтянки. Сама "Роснефть" получила неплохую прибыль в 383 млрд рублей, что было всего лишь в 8,07 раз меньше общей капитализации компании на тот момент.

Впервые после кризиса 2014 года баррель бил максимумы, в моменте достигая отметки в почти $90. После 2017 года нефтяной рынок до сих пор не видел таких цен.

Стабильные годы и "первые ласточки"

В 2018-2019 годах цены на нефть были относительно стабильны, что позволило компании сохранить неплохую чистую прибыль.

Мультипликатор Р/Е по-прежнему находился на низких значениях, что должно было подразумевать достаточно высокую дивидендную доходность. Однако по результатам 2018 года мы видим дивиденд в 8,5% на обыкновенную акцию, и 8,9% на привилегированную акцию.

Много, скажете Вы? Да нет, учитывая, что мультипликатор Р/Е находился на отметке 3,35. Ах да, на дивиденды почему-то было направлено только 29% от чистой прибыли 2018 года, а по результатам 2019 года - вообще 25%!

Куда делась остальная прибыль? Оставим вопрос открытым.

2020

По результатам ушедшего года компания получила чистый убыток в 11,1 млрд рублей. Откуда такая цифра?

Дело в том, что, согласно сделке ОПЕК+, "Роснефть" снизила добычу нефти на 10,3% за первые 9 месяцев 2020 года, при этом "Башнефть" была вынуждена снизить добычу нефти на целых 23,6%!

Таким образом, "Роснефть" переложила обязательства по сокращению добычи нефти, в первую очередь, именно на "Башнефть". Это, а также общий кризис в нефтянке в 2020 году, привело к сокращению выручки более чем на треть.

Учитывая не самую высокую рентабельность компании, такое сокращение выручки загнало ее к минимальному значению EBITDA за все последние годы и отрицательной чистой прибыли после уплаты всех налогов.

Сравниваем чистую прибыль "Башнефти" и "Роснефти"

Итак, посмотрим, как менялась пропорция чистой прибыли "Башнефти" и "Роснефти":

- 2017. "Башнефть" - чистая прибыль 143 млрд рублей; "Роснефть" - чистая прибыль 383 млрд рублей;

- 2018. "Башнефть" - чистая прибыль 98,4 млрд рублей; "Роснефть" - чистая прибыль 828 млрд рублей;

- 2019. "Башнефть" - чистая прибыль 76,8 млрд рублей; "Роснефть" - чистая прибыль 828 млрд рублей;

- 2020. "Башнефть" - чистый убыток 11,1 млрд рублей; "Роснефть" - чистая прибыль 324 млрд рублей.

Никого не обвиняя, заметим, что дела у группы "Роснефть" идут лучше, чем у ее "дочки". Да, можно говорить о том, что рентабельность "Башнефти" ниже, чем "Роснефти" в целом, но ведь "Башнефть" сохраняла устойчивость даже после 2014 и 2016 годов. Почему сейчас не получается?

Покупать акции "Башнефти" по текущим ценам смысла нет. Если акции просядут, а, скорее всего, так и будет, при этом компания по результатам текущего года сможет показать прибыль, у нас будет хорошая точка для покупки "Башнефти" в долгосрок в начале 2022 года, поскольку мультипликатор Р/Е снова упадет. Пока ждем.