Самое простое объяснение термину ОБЛИГАЦИИ - ЭТО ДОЛГ. Рассмотрим виды, доходности и где их искать.

Многие из вас слышали такое понятие как долг страны, региона, или долг компании. Конечно,можно легко взять кредит в банке на развитие своего бизнеса. Но кредит это дорого. И тут на помощи приходит такое вариант как разместить свои облигации под более низкий процент.

Облигации- это ценная бумага, владелец которой имеет право на получение заранее оговоренного процентного дохода (купона) и так же на получение от лица, выпустившего ее получение номинальной стоимости деньгами по истечению срока.

Облигации зачисляются на счет по времени Т+1 (акции= Т+2), т.е. купив или продав облигацию сегодня, реальным владельцем данной облигации вы будите толоко завтра (по акции через 2 дня вы будите числиться в реестре акционеров)

Дата погашения: Чем дальше срок погашения, тем выше доходность по облигациям.

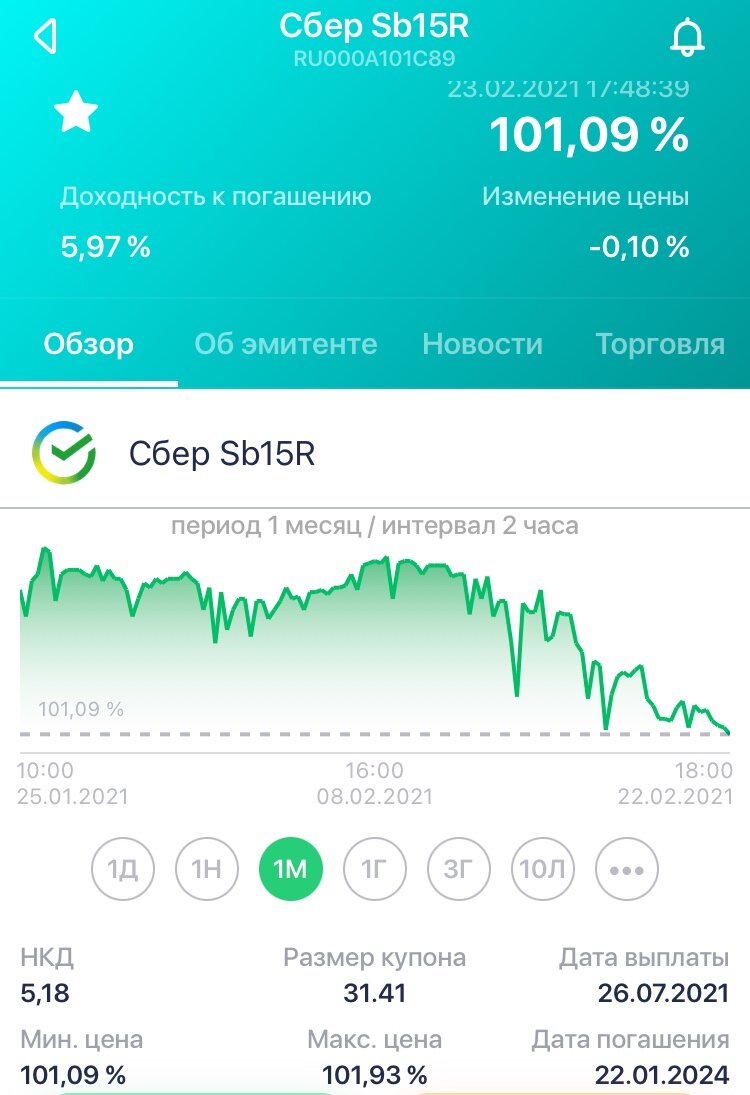

Пример: Облигации Сбербанка (Сбер Sb15R RU000A101C89)

Сегодня стоимость по данной облигации 101,09% от номинала.

Доходность к погашению составляет 5,97% годовых в рублях.

Дата погашения облигации 22.01.2024 года

Ближайшая дата выплаты купона (начисление процентов)=26.07.2021

Купон будет выплачиваться каждые 6 месяцев по 31,41 рубль на каждую облигацию номинальной стоимостью 1000 рублей.

НКД (накопленный купонный доход) - означает что на сегодня купон набрал 5,18 рублей

Имея на счету 1010,9 рублей (1000*101,09/100) вы можете купить данную облигацию. С учетом Т+1, на следующий день у вас со счета спишет НКД 5,18 рублей и счет покажет стоимость = 1010,9-5,18 = 1005,72 рубля.

26.07.2021 года на счет зачислится купон стоимостью 31,41 р и счет покажет (при стоимости на бирже те же 101,91%) = 1005,72+31,41=1037,13 рубля.

Следующее зачисление будет 22.01.2022 года купоном 31,41 рубль.

Итого за год на данную облигацию зачислится 31,41*2=62,82 рубля

Доходность в год будет 62,82/1005,72*100=6,246% годовых за 2021 год.

Брокер спишет с вас налог 13%, итого на счет поступит 5,434%.

Средняя доходность до 2024 года выйдет 5,97%-13%=5,19%.

Если, допустим вам уже через 7 дней понадобятся деньги, вы легко можете продать их в рынок. Но вы их продержали 7 дней и за них вам начислится больший купонный доход(примерно НКД будет 5,3 рубля). После продажи (с учетом Т+1) на следующий день брокер начислит вам НКД на счет. В этом и есть преимущество. Вы можете вкладывать деньги на маленькие сроки.

22.01.2024 года вам вернут купон и тело облигации= 1005,72+31,41= 1037,13 рублей

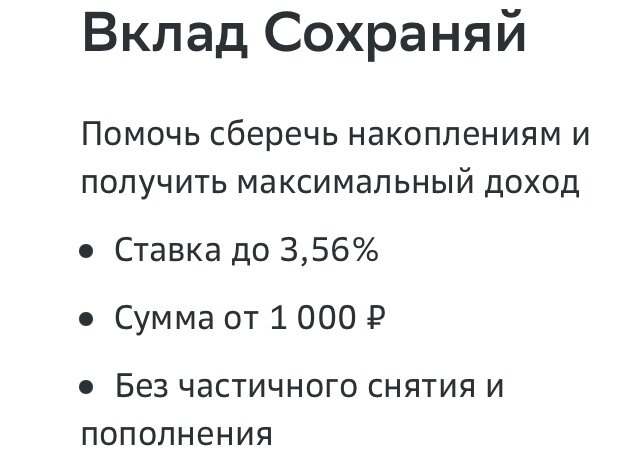

На вклад в банке обычно берут на определенный срок, например продержать миниму 6 месяцев, для начисления процента.

Доходность по вкладу всегда ниже доходности по облигациям 👇

Теперь вы поняли, что держать в облигациях всегда выгоднее, чем держать депозит в банке.

ВИДЫ ОБЛИГАЦИЙ:

1. Государственные (Государство берет в долг). Самые популярные - это ОФЗ (облигации федерального займа). Самый простые, это ОФЗ серии 26. Все остальные индексированы под определенные коэффициент, например под инфляцию и другие (об этом напишу позже)

2. Муниципальные (В долг берет определенные регион РФ). Например облигации Республики Башкортостан. Что интересного: выплаты ежеквартальные и доходность к погашению 5,762%. Существует только одна серия. Как видим, долг у региона небольшой. В Республики Удмуртия доходность выходит 6,56%.

3. Корпоративные. (Долг компании). Выше пример Сбербанка. Из высоко доходных рассмотрим облигации АФК Система с доходностью 7,18%.

Выводы: Облигационные портфели, как заметили по скринам, лежат у меня в основном у брокера Сбербанк, так как он в большинстве случаев является организатором размещение и есть возможность выйти на IPO облигации (приносит в среднем +1%)

При грамотном формировании облигационного портфеля, можно собрать среднюю доходность примерно 9%. Придется диверсифицировать немного высокодоходными облигациями.

При пополнении купона, можно моментально реинвестировать, таким образом доходность будет еще выше.

Но не советую покупать высокодоходные облигации выше 20%, велика вероятность дефолта.

Самое главное преимущество, в отличии от акций, которые болтаются по 5% в день. Облигации практически стоят на месте.

Подпишись ТУТ, что бы не упустить следующий разбор.

3. В чем отличие обычных акций от привилегированных?

5. Как получить статус квалифицированного инвестора?

Не является инвестиционной рекомендацией

Телеграм канал Акционер+

#биржа #тинькофф инвестиции #брокер #депозит #фондовый рынок