Признаться честно, но меня удивил тот факт, что многие из моих знакомых и семья в том числе не знает и не интересуется финансовой грамотностью. Они попросту тратят все что зарабатывают и не понимают куда же делись их кровно заработанные.

Деньги - это средство, которым измеряется земной успех.

Деньги дают возможность наслаждаться лучшими из земных благ.

Деньги никогда не переводятся у тех, кто понимает простые законы, управляющие их добывание.

Из книги "Самый богаты человек в Вавилоне" Джордж Клейсон

С данной книги и начался год назад мой путь к финансовой свободе. Именно применение принципов изложенных в данной книге помогли мне выйти из круговорота страха отсутствия денег и помогли приобрести время для принятия решения в кризисных ситуациях.

Итак, какие же принципы я использовал, и к чему пришел? Начнем.

Принцип первый - ЗАПЛАТИТЕ СНАЧАЛА СЕБЕ

Это действительно важно. Ведь мы сначала платим кому угодно, - аренда квартиры, кредит, долги, хотелки, - но только не себе. С любых заработков отложите часть средств, хотя бы 1 000 рублей. Через год у вас уже будет уже 12 000 руб, а это уже лучше чем ничего. Согласны? Сохраните их и не трогайте до какой-нибудь кризисной ситуации. Не дай бог конечно, если эта ситуация у вас служится. Но лучше иметь средства в запасе, чтобы иметь возможность хотя бы спокойно подумать и принять правильное и взвешенное решение.

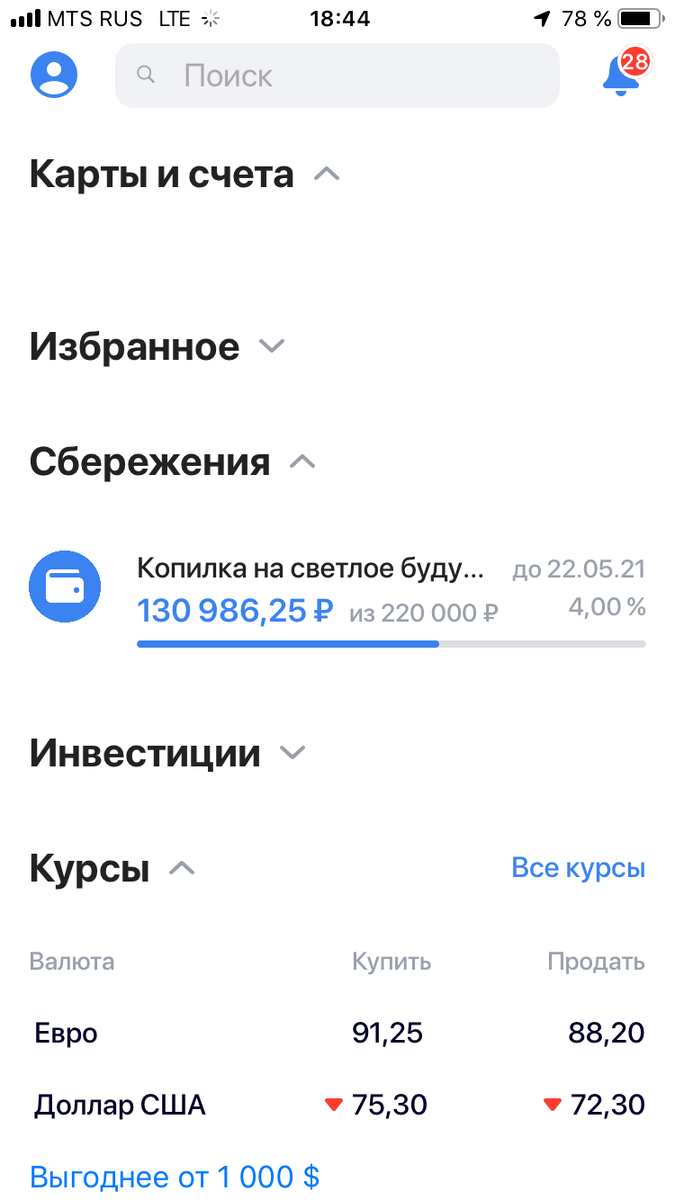

Год назад я начинал откладывать по 10 000 руб в месяц. Итог смотрите на фото.

Это не так сложно как кажется, главное начать. Лучше всего завести отдельный счет и назвать "Подушка безопасности". В моем случае она под 4% годовых. Если траты по карте больше 10 000 руб, то добавляется +1% к вкладу. Итого уже 5%, инфляцию конечно не обгонишь, но хоть тают не так быстро. И имеется возможность снять средства в любое время.

Лучше всего вести подушку в текущей вашей валюте и в долларах. Многие банки позволяют открыть валютный счет в телефоне прямо через личный кабинет.

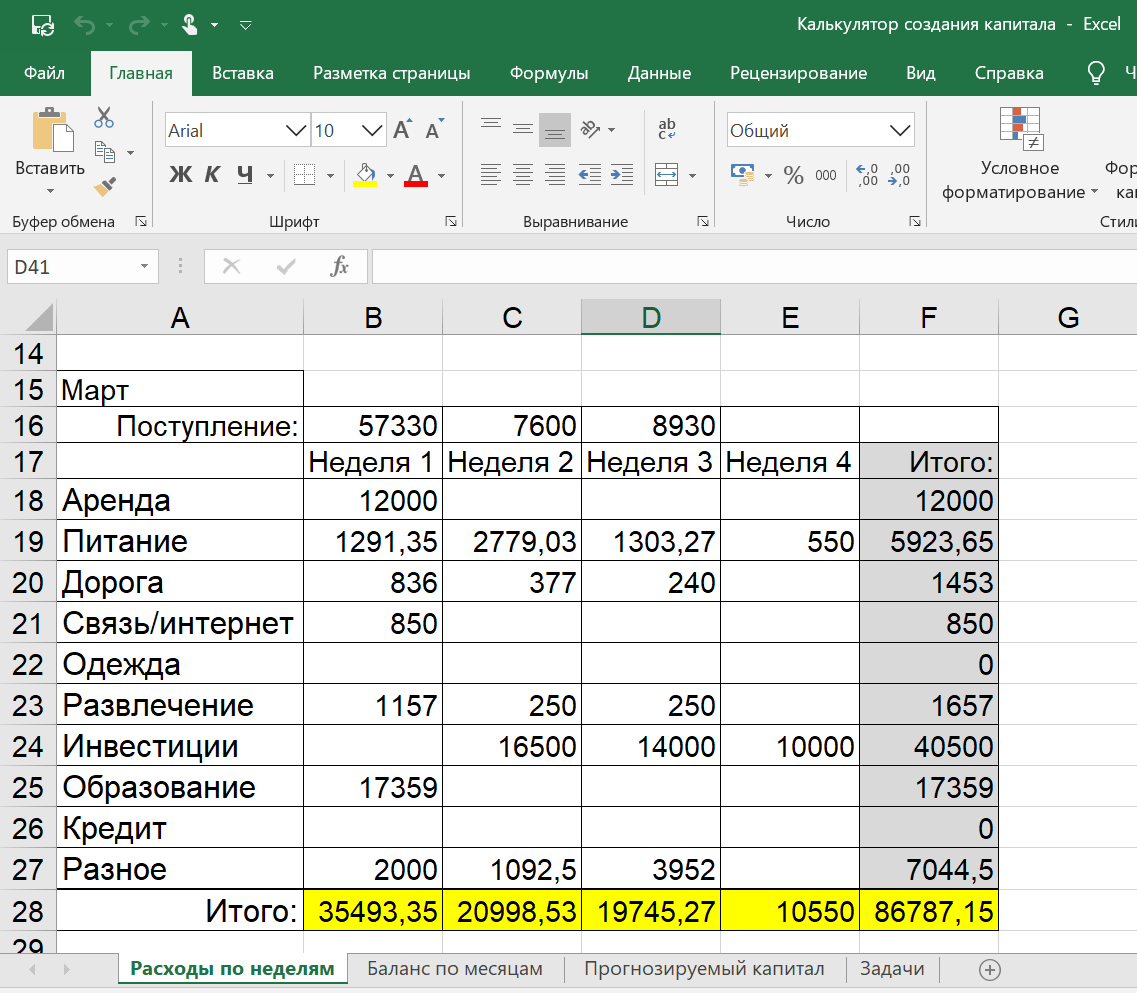

Принцип второй - ВЕДИТЕ УЧЕТ ДОХОДОВ И РАСХОДОВ

На мой взгляд это самый важный принцип. Именно он позволяет ответить на вопрос: "куда же деваются деньги"? Как только я начал вести учет доходов и расходов то сразу понял, какие траты можно минимизировать, а какие и вовсе исключить, как например: покупка кофе в дорогу, или дача денег в займы. Займ, - это отдельная тема для разговора.

Учет доходов и расходов начинал вести в Excel.

Сейчас использую программу на телефоне CoinKeeper. Очень удобно.

Принцип третий - ЗАСТАВЬТЕ ДЕНЬГИ РАБОТАТЬ

Это принцип стоит применять после сформированной подушки безопасности. Хотя признаюсь честно, формирую подушку и заставляю деньги работать я одновременно. Здесь уже кому как удобно.

Самым популярным сейчас способом заставить деньги работать, - инвестирование. Инвестирую я сейчас преимущественно в акции Российских компаний. Об этот писал в предыдущих статьях, ссылку оставлю после статьи. Для инвестирования выбрал брокара ВТБ.

Это не реклама. Но действительно удобно видеть практически все финансы в одном месте.

Наюсь мой опыт кому-то поможет так, как когда-то помог и мне. Начинал я действительно с нуля. И благодаря такому же автору начались и мои преобразования в сфере личных финансов.

Всем спасибо и до новых встреч!)

Статья по инвестированию