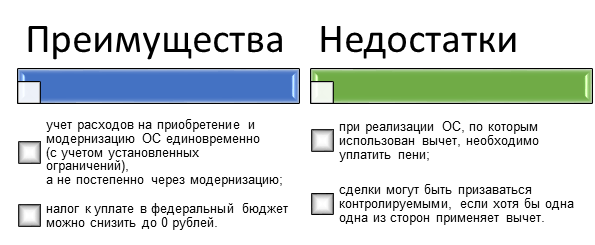

Применение ИНВ является довольно интересным правом налогоплательщиков, так как в любом случае позволяет уменьшить сумму налога к уплате. Однако, применение данного вычета имеет ряд своих преимуществ и недостатков.

Если ваше предприятие несет постоянные убытки по своей деятельности, то применять право на ИНВ будет невыгодно в связи с тем, что вы не сможете заявить расходы без уплаты налога в бюджет субъекта РФ.

Пример расчета ИНВ и налога на прибыль при его использовании

Условно, существует предприятие «Альфа», которым в рамках своей внутренней инвестиционной программы было приобретено погрузочно-разгрузочное оборудование (4 амортизационная группа) на сумму 10 млн. руб. срок полезного использования оборудования – 61 месяц.

В налоговом периоде налоговая база равна 150 млн. руб.

Налог к уплате – 30 млн. руб.

В субъекте РФ в котором находится организация принят закон, позволяющий применять инвестиционный вычет. Предельная величина ИНВ рассчитывается с применением ставки 5%.

Рассмотрим 2 варианта расчета.

Расчет 1: при применении права на вычет.

Налог к уплате в бюджет:

- федеральный: 4,5 млн. руб.

- субъекта РФ: 25,5 млн. руб.

Размер расходов, вычитаемых из налога к уплате в федеральный бюджет:

10 млн. руб. * 10% = 1 млн. руб.

Налог к уплате в федеральный бюджет:

4,5 млн. руб. – 1 млн. руб. = 3,5 млн. руб.

Предельная величина вычета, уменьшающего налог в бюджет субъекта РФ:

25,5 млн. руб. – (150 млн. руб. * 5%) = 18 млн. руб.

90% от суммы расходов на приобретение и модернизацию ОС:

10 млн. руб. * 90% = 9 млн. руб.

Так как 18 млн. руб. > 9 млн. руб., соответственно вычет можно применить в полном размере, т.е. в размере 9 млн. руб.

Налог к уплате в бюджет субъекта РФ:

25,5 млн. руб. – 9 млн. руб. = 16,5 млн. руб.

Итого к уплате: 3,5 млн. руб. + 16,5 млн. руб. = 20 млн. руб.

Таким образом, уменьшить налог в данном случае применив вычет можно на 10 млн. руб.

Расчет 2: при применении общего порядка начисления амортизации по приобретенным ОС.

Для расчета учтем следующим условия:

- ОС приобретены и введены в эксплуатацию с начала года (с января);

- амортизация начисляется линейным методом;

- округления до рублей.

Применим амортизационную премию в размере 30%:

10 млн. руб. * 30% = 3 млн. руб.

Расходы на амортизацию:

(10 млн. руб. – 3 млн. руб.)/61 мес. * 11 = 1 262 295 руб.

Итого за налоговый период при определении налоговой базы будут признаны расходы в размере:

3 000 000 руб. + 1 262 295 руб. = 4 262 295 руб.

Налог в данном случае будет уменьшен на 20%, то есть на:

4 262 295 руб. * 20% = 852 459 руб.

Читайте также условия и порядок применения инвестиционного вычета.