Доброго времени суток. Статья для всех, кто все еще доверяет рекламе, сотрудникам банка, актерам и публичным лицам рекламирующим данные услуги и просто не хочет читать кредитный договор или условия в открытом доступе.

Разберем подробно.

Федеральный закон от 21 декабря 2013 г. N 353-ФЗ "О потребительском кредите (займе)" четко регламентирует, как должен выглядеть и что содержать в себе кредитный договор. ПСК - полная стоимость кредита, включает в себя так же процентную ставку помимо всей Вашей переплаты по кредиту и соответственно быть нулевой она не может быть в силу закона.

Но как тогда банк выдает данные кредиты? Он нарушает закон? Давайте разберем подробно и начнем с официального сайта Совкомбанка. Мы не рекламируем, не критикуем и не сотрудничаем с банками или их конкурентами. Мы описываем суть акции простым языком, в нашем понимании и после детального разбора.

На момент выпуска статьи могут измениться условия, может быть уже совсем другая акция и в другом банке, но суть состоит в том, что цель банка - нажиться на Вас. Мы говорим не о простом и полезном инструменте - кредит. А именно обо всех доп. услугах, страховании, картах, "коробочных продуктах" и введение в заблуждение своих клиентов.

Тут же мы попадаем на страницу, где завеса уже приоткрылась и теперь "революция на рынке банковского кредитования" - кредит с возвратом процентов.

Кто-то может сказать ,что для него нет разницы в названии, вернут ли ему проценты или их не будет изначально. Но мы уже понимаем, что банк законов не нарушает. Что же тогда с возвратом и условиями?

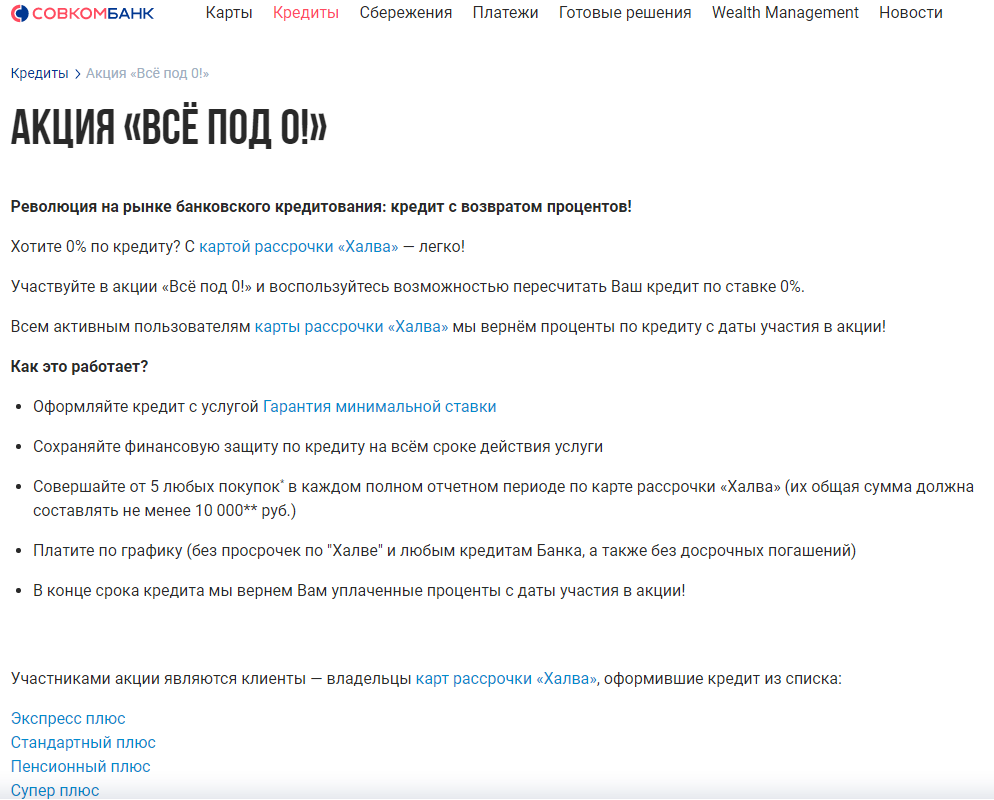

- Нам необходимо оформить:

1. Услугу "Гарантия минимальной ставки"

Услуга конечно платная и будет составлять... а непонятно, что будет составлять и сколько стоить тоже, так как текст завуалирован, а обращаться в банк и на горячую линию мы конечно же не будем.

Предположим что наш кредит будет под 9.9% годовых и мы оплатим 4,9% от суммы за услугу. Рассмотрим на примере 100 000 рублей на 12 месяцев. 4900 рублей.

Для того что бы услуга действовала и соответственно акция "Все под 0" клиент должен:

Не делать просрочек от слова совсем.

Оформить страхование или как банки разработали новое название - финансовую защиту. И не отказываться от нее в период кредитования.

Не делать полного или частичного погашения кредита.

2) Финансовую защита (страховка) по кредиту на всём сроке действия услуги

Соответственно это тоже стоит денег и эта сумма входит в кредит, это не проценты которые вернут по Акции.

Стоимость страховки можно узнать в отделении банка, но по практике на 12 месяцев это около 5-10% от суммы.

3) Совершайте от 5 любых покупок в каждом полном отчетном периоде (в месяц) по карте рассрочки «Халва» (их общая сумма должна составлять не менее 10 000 руб.)

Пользоваться пресловутой картой "Халва" и как мы видели на первой странице акции на 10 000 рублей в количестве 5 покупок. Даже одно нарушение любого пункта ведет к невыполнению акции и соответственно кредит будет под %.

4) Дублировано, но досрочное погашение частичное или полное так же делать нельзя.

Все 12 месяцев из нашего примера, совершать покупки халвой и копить возможные проценты к невозврату.

В итоге:

Пример 1. Взяв кредит на 100 000 рублей под 12% годовых на 12 месяцев в банке где у Вас зарплатный проект, без страховок и услуг (а это возможно если отстаивать свои права).

Платеж будет составлять примерно 8 885 рублей.

Переплата в процентах 6 591 рублей.

И всегда есть возможность погасить кредит досрочно. частично или полностью.

Пример 2. В Совкомбанке вы берете 100 000 рублей на 12 месяцев под N% годовых и при условии выполнения всех жестких рамок акции, Вам вернут сумму оплаченных %. Но на этапе выдачи кредита из сумы 100 000 вычли

"гарантированную ставку" 4 900 рублей.

"страхование или финансовая защита" по информации горячей линии составляет 14% от суммы на 12 мес. = 14 000 рублей.

У Вас нет возможности погасить кредит досрочно и при нарушении условий, помимо вышеперечисленных услуг, Вам еще и не Вернут уплаченные проценты. А ставка будет на усмотрении банка в изначальном договоре. Наш пример 9.9% что скорее всего будет выше, но ориентируемся на сайт и проценты будут составлять 5 421 рубль. Общая переплата составляет не менее 18 900 руб. Это та сумма, которую оплатите в любом случае и она не является возвратной.

Цифры указаны примерные, они могут варьироваться от суммы и срока кредита, но и из них мы видим, что выгоднее брать обычный кредит без навязанных услуг или отказываться от них в первые 14 дней после получения кредита.

Самые выгодные условия предложит Вам банк, в котором Вы получаете заработную плату, затем крупные банки. Работникам бюджетных организаций или пенсионерам обычно так же снижают ставку по кредитам и выдают на более выгодных условиях.

Самое главное во всем - это читать договор, читать соглашения и все документы что Вы подписываете. Если Вам трудно разобраться во всем этом, не стоит слепо доверять милому сотруднику банка. Его цель угодить начальству, цель которых нажиться на Вас. Возьмите с собой на подписание юриста или просто грамотного человека, который сможет помочь Вам разобраться и понять суть того на что Вы соглашаетесь и подписываете.

А решать как всегда Вам.

Наша статья о способах улучшить кредитную историю.

Так же:

- Подписывайтесь на наш канал.

- Задавайте Ваши вопросы и ждите новые, полезные и интересные инструкции в наших статьях.

- Учитесь финансовой грамотности.