Нынешний год оказался значимым для пенсионной системы: именно начиная с 2021 года ныне работающие россияне могут заработать максимально возможные 10 пенсионных баллов. Если вы уже начали потирать руки в надежде на большую пенсию в будущем, хотим разочаровать: на пенсионный максимум могут рассчитывать не многие. Почему так получается и почему с каждым годом надежда на достойную пенсию подавляющего большинства граждан тает всё быстрее?

Мега пенсии для единиц

Пенсионная арифметика — занятная штука. Но только для тех, кто дружит с цифрами. Для всех остальных введённая в 2015 году балльная пенсионная система — тёмный лес. Оно и понятно: до этого на пенсионных счетах копились условные, но всё же рубли, а теперь — некие баллы (индивидуальные пенсионные коэффициенты). И если раньше формула для расчёта пенсии была проста (взять всё накопленное и поделить на срок дожития), то теперь нужно сначала переводить зарплату в баллы, а уж потом баллы — в пенсионные рубли, причём ежегодно знаменатель в первой формуле меняется в соответствии с постановлениями правительства, понемногу уменьшая (!) итоговую сумму пенсии.

Удивительно?

Этот коварный знаменатель имеет длинное название - «предельная величина базы по страховым взносам на обязательное пенсионное страхование». Попросту — лимит отчислений работодателей, с которых формируется пенсия. Ежегодно этот потолок поднимают, причём, очень резво. Делается это в угоду тем россиянам, которые получают высокие зарплаты (и соответственно не хотят остаться с маленькой пенсией). Так, в 2021 году лимит установлен на уровне 1 миллиона 465 тысяч рублей в год, что значит — максимальные 10 пенсионных баллов в 2021 году смогут получить только те, которые зарабатывают свыше 122 083,33 рубля в месяц! В 2020 году лимит был на 13,4% меньше — 1 миллион 292 тысячи рублей, что соответствовало месячной зарплате в 107 666 рублей.

А что же остальные, спросите вы? А остальные, у кого зарплаты не дотягивают до обозначенной пенсионной планки, получат и пенсионных баллов пропорционально меньше. Причём, если зарплаты не поспевают расти теми же темпами, что и пенсионные лимиты (т. е. по 13% в год), то с каждым годом на пенсионный счёт будет начисляться всё меньше и меньше баллов. И даже работающие с зарплатой в 107 тысяч рублей, получившие в прошлом году максимальные 10 баллов, в этом смогут рассчитывать только на 8,82 балла. При стоимости одного пенсионного балла в 2021 году всего 98,86 рубля, за год получающий стотысячную зарплату, сможет прибавить к своей будущей пенсии всего-то 872 рубля.

С минималкой в обнимку

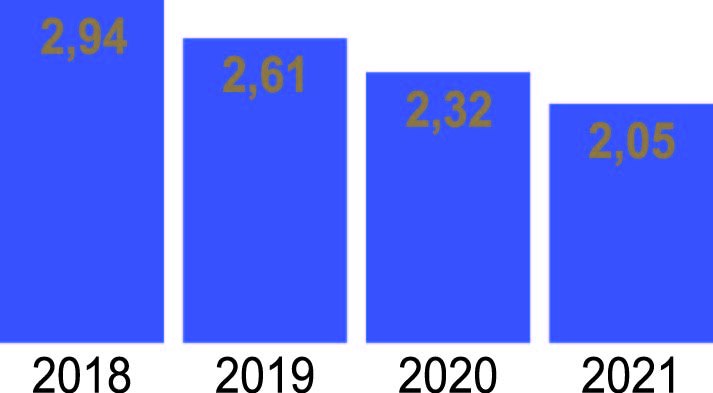

А как же те люди, которые о подобных зарплатах могут только мечтать? Возьмём, к примеру тех, кто зарабатывает ту самую «среднюю» зарплату — порядка 34-40 тысяч рублей. В течение этого года они получат от 2,78 балла до 3,28 балла, или прибавят к своей будущей пенсии от 274,8 до 324,3 рубля. Причём, с каждым годом количество зарабатываемых баллов у них будет уменьшаться (вслед за ростом пенсионного лимита, коварного знаменателя). И чем дальше маячит будущая пенсия, тем более призрачными становятся на неё надежды. Так, ещё в 2018 году человек, получавший зарплату в 34 тысячи рублей, зарабатывал ровно 4 пенсионных балла, которые по тем временам тянули на 326 рублей прибавки к пенсии. Как видим, спустя три года при стабильной зарплате его будущая прибавка к пенсии усохла на 15,6%!

Но самую жестокую шутку пенсионная арифметика может сыграть с теми гражданами, которые зарабатывают на уровне МРОТ. Для них высок риск и вовсе не заработать на пенсию! Ведь, как известно, уже с 2025 года для получения страховой пенсии потребуется иметь минимум 30 баллов. А уже сейчас система приблизилась к тому, что живущие на МРОТ или работающие и вовсе на часть ставки (соответственно, и получающие меньше) за год могут не получить и одного балла. К примеру, за 2021 год гражданин, живущий на минималку, заработает всего 1,05 балла или 103,8 рубля к своей будущей пенсии. При условии, что он отработает на такой зарплате 35 лет, эта самая, будущая пенсия, по грубым подсчётам, составит лишь 9,5 тысячи рублей. Ещё одна минималка, но на этот раз — пенсионная.

Ещё один немаловажный нюанс. Все эти расчёты верны для крупных предприятий. Работники малого и среднего бизнеса с прошлого года оказались в ситуации, когда их пенсионные баллы стали копиться ещё медленнее. Связано это с пенсионными послаблениями, которые получили представители малого и среднего бизнеса: с апреля 2020 года они могут платить за своих работников в ПФР куда меньшие суммы (10% зарплаты, вместо 16%). Для предпринимателей эта льгота выгодна, поскольку уменьшает финансовую нагрузку, а вот для работников, рассчитывающих на будущую пенсию, - не очень. Чтобы не утруждать разницей формул, скажу лишь, что при одинаковой 30-тысячной зарплате работник крупного предприятия получит 2,46 балла, а работник ИП, перешедшего на «льготные» пенсионные взносы, — 1,93 балла. Чувствуете разницу? Сами индивидуальные предприниматели тоже рискуют остаться без пенсии, если, конечно, будут платить за себя только минимальные взносы. Так, если в 2021 году они направят в ПФР минимум (остался на уровне 2020 года — 32 448 рублей) на собственное пенсионное страхование, то получат за это 1,38 балла, или 136,82 рубля.

Друзья, спасибо всем за внимание!!! Если вам интересны публикации, подписывайтесь на мой канал!