Аудиторский риск - это вероятность того, что в бухгалтерской отчётности может оказаться существенная ошибка (Q)>(S) и при её наличии аудитор составит заключение исходящее из того, что ожидаемая ошибка - несущественна

Прямое определение вероятности аудиторского риска как отношение числа благоприятствующих событию А исходов к общему числу всех исходов, практически невозможно

Например, бухгалтерская отчётность должна быть одновременно проверена 100 разными аудиторами. Если 95 аудиторов выявили содержащиеся в отчётности существенные ошибки, а 5 аудиторов не выявили, тогда -> Ra= 5/100 = 0,05

Любое численное значение аудиторского риска - это результат субъективной оценки аудитором риска, проверяемым варината, по сравнению с риском исходного варианта, принятым с отправной точкой

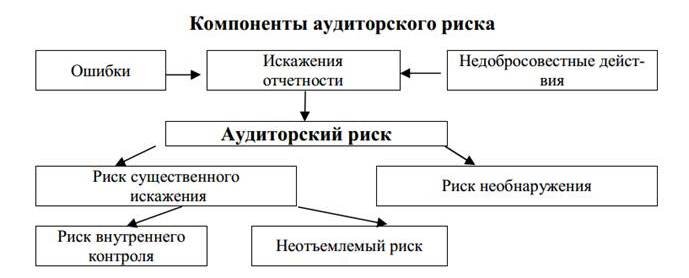

Риск существенного искажения - это риск того, что финансовая отчётность содержит существенные искажения, выявляемые на стадиях предшествующих внешнему аудиту

Неотъемлемый риск - подверженность класса операций, сальдо счетов, раскрываемых статей, которые могут быть существенными по отдельности или в совокупности с другими искажениями

Под сальдо счетов понимается конкретные статьи бухгалтерского баланса на отчётную дату

Под классом операций понимается дебетовые и кредитовые обороты по счетам бухгалтерского учёта

Риск системы контроля - риск того, что искажения, которые могут иметь место в отношении класса операций, сальдо счетов или раскрываемых статей и которые могут быть существенны по отдельности или в совокупности с другими искажениями не будет предотвращена с помощью системы внутреннего контроля

Риск необнаружения - риск того, что аудиторские процедуры, направленные на уменьшение аудиторского риска до приемлемого значения, не позволят обнаружить существующее искажение, которое может быть существенным по отдельности или в совокупности с другими искажениями

Риск выборки - вероятность того, что вывод аудитора, сделанный на основании отобранной совокупности, может отличаться от вывода, который мог быть сделан, если б к генеральной совокупности были применимы идентичные процедуры