Многие слышали о военной ипотеке и подавляющее большинство из них считают, что она представляет из себя обычный ипотечный кредит, с одним отличаем – его будет гасить государство.

В первом приближении это действительно так, но все по факту сложнее и хитрее. Разберемся, почему если бы я знал некоторые нюансы военной ипотеки – не брал бы ее сразу.

Стоит отметить, что для офицерского состава и прапорщиков военная ипотека стала обязательной с 2005 года, а с 2020 года – для рядового и сержантского состава. Сегодня она обязательная для всех, включение в реестр участников происходит без желания военнослужащего после трех лет выслуги (для офицеров и прапорщиков – с получением первого звания).

Так как же тогда можно не брать военную ипотеку? Не отказываться же от бесплатного жилья!

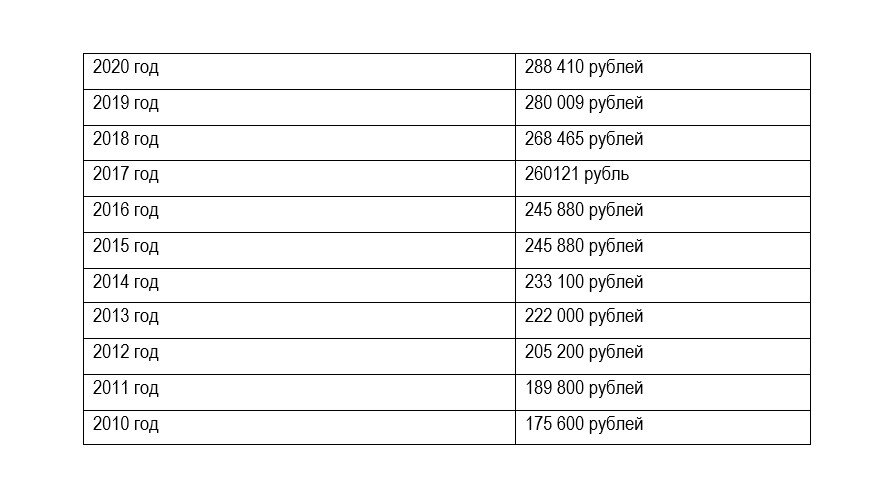

Все дело в способах реализации программы. Правильное ее название – накопительно-ипотечная система жилищного обеспечения военнослужащих . На первом этапе, после включения в реестр, происходит накопление средств на специальном именном счете. Сумма устанавливается ежегодно и индексируется, но поступает на счет она ежемесячно равными долями. На 2021 год годовой размер установлен в сумме 299 081,20 рубля. До 2021 года ипотека росла следующим образом:

Как видите – выплата росла почти всегда, кроме 2016 года.

После пяти лет службы военнослужащий имеет право обратиться за сертификатом, в котором будет прописана накопившаяся у него сумма и с этим документом обратиться в банк за ипотечным кредитом.

В банке ему рассчитают сумму, которую могут предоставить согласно условий кредита, она будет ограничена по времени – дате наступления предельного возраста пребывания на военной службе – сегодня этот срок наступает в 50 лет.

Именно по такому алгоритму действуют многие военнослужащие – реализуют свои права при первой возможности, из-за чего получают далеко не выгодные условия.

Объясню почему!

1. Чем больше срок кредита – тем больше за него платить проценты, при этом основная нагрузка по процентам ложится на первую половину срока, до конца которого погашение «буксует», основной долг уменьшается медленно, общий размер кредита с учетом процентов превышает основной долг более чем в два раза.

Ежемесячная сумма выгладит классически – до 25 000 рублей, это не так много.

2. Пока на накопительном именном счете есть средства, они используются для инвестирования государством, и военнослужащий получает от этого прибыль, примерно 8% годовых (но это не обязательно и нигде не оговорено). По факту сумма растет не только за счет ежемесячных поступлений, но и процентов. Когда военнослужащий реализует свой сертификат сумма на счету списывается и, естественно, не растет. Зато военнослужащий остается с другими процентами – процентами по кредиту, которые платит уже он. Почему он? И здесь как раз важно понять, что военная ипотека не обязательно полностью погашается государством. Министерство обороны просто предоставляет ежемесячные выплаты, не регулируя ни размера кредита, ни необходимость его использования.

Отсюда появляется множество способов использования накопительно-ипотечной системы. При этом большинство используют ее с участием заемных средств, что часто не выгодно. Более того, как видно из таблицы, в 2016 году уже был случай не индексирования выплат, что повлекло за собой сбои в графиках погашения в банках, недополучение ожидаемых средств, сдвиг сроков погашения вправо.

Использование кредита в НИС нуждается в четком понимании его использования, слежения за ним, при этом оно непременно уменьшает размер стоимости жилья, так как часть средств будет использоваться для погашения процентов.

Ипотека или субсидия?

Многие действующие военнослужащие сравнивают ипотеку и субсидию (выделение денег на покупку жилья) и делают вывод, что субсидия намного выгоднее, но на нее не могут рассчитывать обязательные участники ипотеки. Сегодня субсидию получают военнослужащие, которые уже отслужили более 20 лет и находится на этапе планирования увольнения. Для примера, старший прапорщик с семьей из четырех человек (он, супруга и двое детей), получает около 6 млн рублей, не зависимо от региона, в котором он планирует проживать.

А при классическом использовании военной ипотеки (взять кредит при первой возможности) – можно рассчитывать на квартиру стоимостью около 3,5-4 млн. рублей. При этом размер не зависит от количества членов семьи. Картина кажется несправедливой, если не вспоминать, сколько военных было ранее уволено без жилья. И сейчас многие вынуждены ждать субсидию в запасе года три. А ипотечник может лицезреть свою квартиру уже после первых пяти лет службы.

Военная ипотека не погашается государством полностью

Почему я сказал, что военная ипотека не погашается государством полностью? С первого дня участия и до конца, сумма, определяемая государством, поступает военнослужащему в двух вариантах: либо на накопительный счет, либо на ипотечный счет в банке, для погашения кредита. Кажется, что государство и правда гасит кредит за военнослужащего. Но распорядится деньгами можно по-разному.

- Накопление на счете гарантирует, что эти деньги принадлежат только военнослужащему, к тому же они растут за счет использования их в выгодных инвестиционных проектах (военный в этом не участвует и не знает);

- Использование необязательного кредита позволяет получить квартиру почти в начале службы, но лишает военнослужащего возможности накопления. Теперь деньги поступают на счет в банке и очень неравномерно погашают основной долг и процент по кредиту. А процент – это переход денег в чужой карман.

И в первом и во втором случае сумма ежемесячных поступлений одинакова, но во втором случае она уходит в карман банкирам.

Военнослужащий, даже являясь обязательным участником накопительно-ипотечной системы, имеет возможность не потерять ни рубля, просто не нужно использовать кредит при первой возможности, а копить. Накопление дает возможность реализовать сумму в любой момент. При это деньги поступают на счет до последнего дня службы. Закон не ограничивает военного в количестве квартир. По факту, если военнослужащий с помощью накоплений приобретет через 5 лет квартиру за 1 млн. рублей, сумма будет поступать и далее, давая возможность дальнейших покупок недвижимости или накоплений.

По итогу, сравнивая военнослужащих с выслугой 20 лет, у обоих будет возможность купить квартиру примерно за 6 млн. рублей, что по программе НИС, что при помощи субсидии.

Именно по этой причине, будь у меня ещё одна возможность, я бы не брал ипотеку сразу, а копил бы сумму на счету.

---

Друзья, прошу поделиться своим опытом использования военной ипотеки в комментах, очень интересны ваши ситуации! Спасибо!