Признаки:

- Ликвидность подпитывает пузыри активов в технологическом секторе США и других странах.

- Растёт маржинальный долг, и исторически это предвещает резкое снижение.

- Цикличность рынков, изменение настроений или повышение процентных ставок также могут привести к лопнувшему пузырю.

Обилие ликвидности, сильный аппетит к спекулятивным рискам и страх упустить прибыль надувают пузыри активов в технологическом секторе США, криптовалютах и многих спекулятивных стартапах. Задолженность по марже также растет и способствует безумию спекуляций. Оценки некоторых технологических компаний находятся на уровне доткомовского бума, в то время как более широкие рынки торгуются на верхнем уровне своего исторического диапазона. Все эти признаки указывают на грядущую коррекцию рынка или разрыв технологического пузыря.

Ликвидность, подпитывающая пузыри

Одним из менее значимых последствий года пандемии стало внезапное увеличение сбережений. Люди остаются дома. А это означает, что все деньги, которые были бы потрачены на отпуск, деловые поездки, транспорт, рестораны, бары, театр, спортивные мероприятия и др., были сэкономлены, что привело к увеличению нормы сбережений и увеличению денежных средств для инвестиций. Масштабная и активная реклама инвестиционных продуктов также подпитывает интерес со стороны индивидуальных инвесторов.

Конечно, за последний год другим источником денег стали стимулы как денежно-кредитной, так и налогово-бюджетной политики, что нашло отражение в значительном увеличении денежной массы.

Еще одним фактором, способствующим скачку цен на акции, является существенное увеличение маржинального долга.

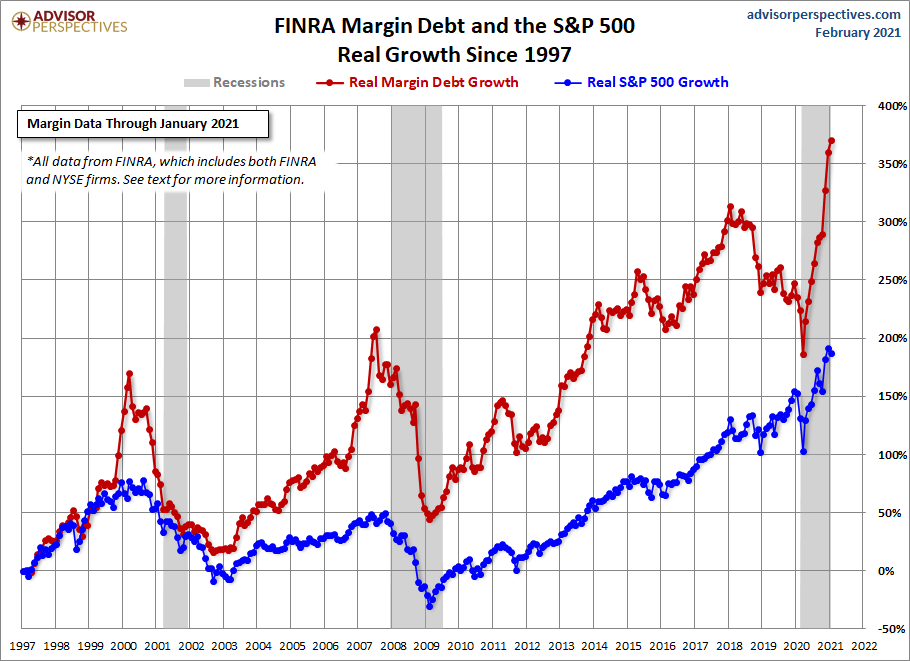

Источник: advorperspectives.com

На графике показан реальный рост как индекса S&P 500 синим цветом, так и реального маржинального долга красным цветом, начиная с 1997 года. Как видно из диаграммы, всплески маржинального долга предвещали крах рынка в 2000 году и снова в 2008 году. В 2020 году также произошёл скачок маржинального долга. На конец декабря 2020 года общий маржинальный долг составлял почти 800 миллиардов долларов.

Пандемия только ускорила светские изменения, которые уже происходили в течение некоторого времени, и акции, направленные к онлайн и цифровому пространству, интернет-магазины, электронные платежи, интернет-коммуникации стали крупными победителями.

Это привело к огромной стоимости акций, сопоставимым и превышающим оценки бума доткомов непосредственно перед крахом.

Что может вызвать взрыв

Трудность с оценкой пузыря состоит в том, что иногда они могут сохраняться в течение определенного периода времени, и трудно предвидеть, что может спровоцировать разрыв пузыря.

VIX, показатель подразумеваемой волатильности на фьючерсных рынках S&P 500, в конце прошлой недели закрылся ниже 20, что говорит о том, что инвесторы довольны текущими известными факторами риска.

Инвесторы также кажутся умеренно обеспокоенными недавним повышением доходности 10-летних казначейских облигаций до 1,3%, уровня, которого она не достигла со времен пандемии.

Рост доходности казначейских облигаций рассматривается как признак уверенности инвесторов - продажа облигаций для перехода к предположительно более рискованным инвестициям - но рост доходности также означает повышение процентных ставок по долгу, от ипотечных кредитов и кредитных карт до корпоративного долга. Более высокие процентные ставки, в свою очередь, могут ухудшить перспективы прибыли. Однако, изменения процентных ставок такого масштаба не кажутся достаточными, чтобы сильно сдвинуть стрелку с точки зрения общего настроения рынка.

Лопнуть пузыри на рынке может спровоцировать мнение о том, что лучшие возможности лежат в других местах, что вызовет распродажу в более вздутых секторах рынка.

Многие аналитики ожидают, что в этом году вырастет прибыль по акциям с циклическими колебаниями, и при более привлекательных оценках, возможно, появятся лучшие возможности в будущем. Некоторые акции роста могут пострадать из-за того, что экономика вернётся к нормам.

Сырьевые товары - еще одна область, в которой ранний период бычьего рынка, который может продлиться какое-то время. Факторы спроса и предложения могут сыграть роль в росте цен на сырьевые товары в течение некоторого времени.

В любом случае, если инвесторы, в особенности институциональные, начнут переходить с одних более раздутых акций роста на другие инвестиции, это может спровоцировать распродажу.

Вопрос об распродаже остается открытым.

Итог:

Хотя настроения достаточно туманны, вершина среднесрочных целей может быть выше в конце этого года, в ближайшие месяцы должно появиться больше возможностей для роста, прежде чем восходящий импульс фондового рынка будет полностью исчерпан.

Я бы сказал, что сейчас один из таких моментов, особенно с учетом того, насколько насыщен рынок новичками, которые с энтузиазмом скупают сильно укоренившиеся акции по низкой цене с большими надеждами на быстрое обогащение.

- Мелкие инвесторы слишком увлечены акциями, чтобы успокоиться.

- Рост настроений предполагает, что главная вершина может быть через 3-5 месяцев.

- Данные внутреннего рынка показывают, что быки по-прежнему контролируют ситуацию.

В заключение следует отметить, что растущее число признаков указывает на вероятность того, что розничные инвесторы все больше увлекаются акциями - слишком увлечены, чтобы успокаиваться. В какой-то момент, вероятно, в течение следующих 3-5 месяцев, этот растущий оптимизм инвесторов станет проблемой и может совпасть с пиком рынка. Но до тех пор участники должны предполагать, что покупатели по-прежнему контролируют среднесрочный тренд фондового рынка. Поэтому бычья позиция по-прежнему оправдана.