Ч то выгоднее - взять ипотеку или арендовать жилье и копить на собственное? Наверняка эта мысль не раз посещала каждого человека без собственного угла.

Здесь на Дзене я встречала ни одну статью, доказывающего выгоду того и иного способа.

В этом вопросе я за примером далеко ходить не буду, у меня самой есть ипотека за квартиру под Петербургом, взяла я ее в июне 2019 года.

Подробнее о покупке данной квартиры можно почитать тут Часть 1. Выбор квартиры и как мне удалось взять ипотеку в 25 лет? | Девушка с хвостиком | Яндекс Дзен (yandex.ru)

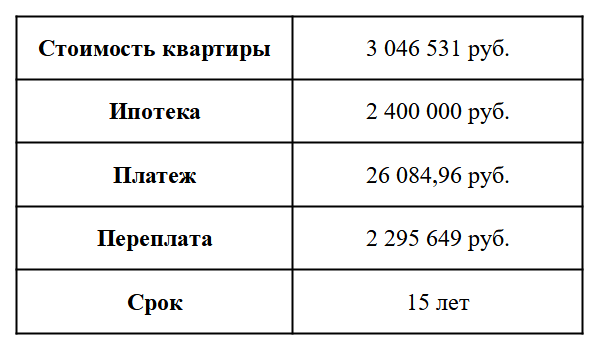

Вводные данные по ипотеке:

Рыночная стоимость аренды моей квартиры сейчас около 20 тысяч рублей. А другого жилья для жизни в Петербурге у меня нет.

Выходит, что если бы я снимала данную квартиру, то за 20 тысяч рублей + ку. То есть данная сумма «уходила бы какому-то дяде или тете».

Как квартира выглядит внутри можно увидеть здесь Сколько я потратила на обстановку однокомнатной квартиры площадью 36 м2? | Девушка с хвостиком | Яндекс Дзен (yandex.ru)

А теперь посмотрим на график ипотечных платежей на примере следующего платежа.

Наглядно видно, что из 26 тысяч даже меньше 20 тысяч сейчас уходит в счет погашения процентов. Остальная сумма идет уже на оплату основного долга.

То есть те же самые 20 тысяч уходят не « дяде или тете» за аренду, а банку.

И, ни для кого не секрет, что поначалу мы платим самые большие проценты. Постепенно все большая сумма идет в счет основного долга.

Кстати, у меня есть еще одна ипотека. Та квартира тоже сдается и стоимость аренды тоже покрывает платежи за проценты Моя вторая ипотека через год после первой. Две ипотеки в 26 лет | Девушка с хвостиком | Яндекс Дзен (yandex.ru)

Для примера, как изменится соотношение процентов и основного долга через 5 лет.

А стоимость аренды, как известно, только растет. Вряд ли, через 5 лет подобную квартиру можно будет снять за 13 тыс/мес.

Да, переплата у меня по сегодняшним параметрам почти в 2 раза. Но и ставка пока 10,2%. В ближайшем будущем планирую рефинансировать ипотеку в другом банке (ставка снизится) + использовать материнский капитал ( 483 882 рублей ) + добавить собственные средства. Срок кредита значительно уменьшится и, как результат, переплата будет гораздо ниже.

Понимаю, что есть и другие примеры с гораздо большими кредитами и ежемесячными платежами. Там ситуация может отличаться. Я лишь на собственном примере показала, что в моем случае ипотека гораздо выгоднее аренды.

На данный момент эта квартира сдается. Получается, что проценты по ипотеке полностью покрываются арендой. Из своих средств я оплачиваю только основной долг.