Что делать продавцам и покупателям? Торопиться продать или купить?

Тема дальнейшего развития ситуации на рынке недвижимости – одна из самых обсуждаемых сегодня, по крайней мере - среди профессионалов. Мнения разделились, и, порой, они радикально противоположны.

Сначала давайте попробуем понять, что сейчас происходит со спросом, с ценами, и чем это вызвано. А потом попытаемся представить варианты дальнейшего развития событий.

Итак: что сейчас происходит на рынке?

Значительный рост цен в Московском регионе на жилую недвижимость, обеспеченный значительно возросшим (я бы даже несколько усилил: истерическим и ажиотажным) спросом на квартиры, комнаты, апартаменты.

Квартиры с более или менее адекватными ценами продаются в течение нескольких недель.

Новостройки дорожают даже не по часам. Цена может вырасти в течение телефонного разговора клиента с менеджером застройщика: начинали разговор с цены 8,3 млн. рублей, а бронировали квартиру через 10-15 минут уже за 8,7 млн. рублей. И это реальный кейс!

Стандартная ситуация - когда за время оформления квартиры в новостройке на имя покупателя (это примерно месяц: бронирование квартиры, одобрение ипотеки, государственная регистрация ДДУ), цена аналогичных квартир у застройщика поднимается на 20-30 процентов.

Есть примеры по торгам городским имуществом. Например, в августе однокомнатную квартиру в Москве (Долгопрудная аллея) можно было купить с торгов за 5,6-5,8 миллионов рублей. При 12-15 участниках.

Сегодня с торгов можно купить подобную квартиру на Бескудниковском бульваре или в Медведково не дешевле 9 миллионов рублей при 45-50 участниках торгов по каждой квартире.

Причин (или поводов?) для подобного ажиотажа несколько. Так получилось, что они наслоились по времени друг на друга, создав, на мой взгляд, если и не панику среди покупателей, то что-то очень близкое к ней.

1. Снижение процентов по вкладам.

После снижения ключевой ставки Банком России в середине прошлого года снизились проценты по вкладам в банках. Чтобы положить деньги под 4 процента годовых – надо еще постараться найти такое предложение. Прямо сейчас Сбер предлагает 3,56 процента. Стало еще менее выгодно держать деньги в банке и потребовались другие инструменты для инвестиций. Например, квартира под сдачу приносит доход порядка 5 процентов годовых, при этом дорожая в цене, как объект. На рынке недвижимости появились дополнительные покупатели с деньгами, снятыми со вкладов.

2. Снижение ставок по ипотечным кредитам и требований к заемщикам и объектам кредитования.

Одновременно со снижением ключевой ставки снизилась средняя процентная ставка по ипотечным кредитам. Количество желающих взять ипотеку значительно увеличилось. Здесь следует добавить, что во втором квартале 2020 года рынок ипотеки несколько угас по понятным причинам (самоизоляция). А план по кредитованию банкам выполнять надо. В связи с этим требования к заемщикам и квартирам, рассматриваемым в качестве залога, банки серьезно снизили. То есть покупателей стало еще больше.

3. Введение налога на прибыль по вкладам в банках.

С 2021 года проценты по вкладам будут подлежать налогообложению. То есть если у Вас деньги лежат в банке на процентах, то надо будет поделиться доходом с государством. Здесь, думаю, больше эмоций, чем реальных потерь. Но еще неизвестно, что хуже для настроений на рынке.

4. Введение льготной ипотеки для приобретения квартир в новостройках.

С целью «поддержки строительной отрасли» Правительство ввело льготную ипотеку для приобретения квартир в новостройках. Получилось так, что за ипотекой под 6 процентов годовых встали в очередь даже те люди, которые и не думали брать кредит, когда ставка была 9-10 процентов. Количество покупателей еще больше увеличилось.

5. Ужесточение контроля за доходами граждан.

Было анонсировано вступление в силу с 11 января 2021 года поправок к 115-ФЗ «О противодействии легализации доходов, полученных преступным путём». Много «страшных» слов в этих поправках. Пока сложно сказать, что изменилось по факту. Но испугались граждане задолго до указанной даты.

Итого: Покупателей стало больше, денег – тоже. И процесс, что называется, пошел. Застройщики и продавцы вторички обрадовались и взвинтили цены (и было бы странно, если бы это было не так – согласитесь). А граждане с чемоданами свободных и заемных денег кинулись за уходящим поездом в надежде вскочить в последний вагон. А поезд все ускоряет и ускоряет свой ход.

Я, основываясь на собственных наблюдениях и общедоступных аналитических материалах, постарался изложить просто и понятно причины того, почему дорожают квартиры.

А теперь подумаем о том, какие варианты возможны в дальнейшем. На мой взгляд их три:

1. Цены продолжат повышаться, хотя, возможно, в более щадящем режиме. К ценам полугодичной давности мы уже не вернемся.

2. Нас ожидает сезонное снижение активности. Цены приостановят свой рост на какой-то период для того, чтобы через некоторое время начать расти снова. Возможно, что ежегодный спад активности на рынке будет сопровождаться кратковременным и незначительным откатом, а через пару месяцев (осенью – в любом случае) рынок отыграет снижение и продолжит рост.

3. Мы наблюдаем рост мыльного пузыря, который лопнет так громко и сильно, что брызги разлетятся во все стороны, а кое-кто и оглохнет. А утираться и восстанавливаться будем года два-три.

Изложу свои мысли по этому поводу.

1. За последние полгода в залоге у банков появилось значительное количество квартир, собственники которых (должники по ипотечным кредитам) принимали решение о покупке больше основываясь на эмоциях, чем на здравом смысле. Учитывая не самую благоприятную обстановку в экономике, вполне вероятно, что будут закрываться компании, сокращаться рабочие места, вырастет количество людей, неспособных выплачивать кредит. Понятно, что лучший вариант для них – продать квартиру (лучше – самостоятельно, нежели через судебных приставов). В этой ситуации в меньшем убытке окажется тот, кто быстрее снизит цену на свою квартиру.

2. Огромное количество денег было вложено в недвижимость (в том числе в новостройки) в качестве инвестиций. Что касается новостроек – люди должны зафиксировать прибыль и вряд ли будут ждать, пока дома будут построены. То есть эти квартиры также попадут на рынок. Снижение деловой активности (если или когда оно случится) обязательно снизит спрос на арендное жилье. Помните, как во втором квартале люди массово сдали арендуемые квартиры хозяевам и уехали по домам?

3. Самое главное. Кризисы 2008 и 2014 года и все, что их сопровождало, я наблюдал профессиональным взглядом.

Помню очень резкий всплеск цен, помню, как суетились покупатели, а продавцы, наоборот, чувствовали себя уверенно. Ипотечный кредит под очень хорошие проценты получить было достаточно легко и банки очень быстро набрали на свою голову залоговых квартир с не очень надежными плательщиками.

Помню, чем это все закончилось в обоих случаях.

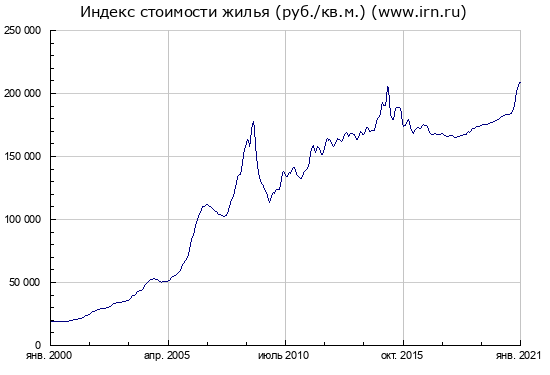

В подтверждение публикую график средней цены за квадратный метр за период с 2005 года, взятый с портала https ://www .irn .ru /.

Обратите внимание на всплески в 2008 году и в 2014 году.

Другими словами: рад буду ошибиться, но я больше склоняюсь к третьему вероятному сценарию развития событий. Нужен только повод.

А как думаете вы?