Реструктуризация и рефинансирование – две смягчающие меры по кредиту, которые банки могут применить по отношению к заемщику. Общее между процедурами только одно – изменятся условия кредитного договора, долг можно будет отдавать меньшими суммами. В остальном эти финансовые инструменты принципиально различаются, какой из них выбрать – зависит от конкретной ситуации.

В чем суть рефинансирования кредита?

Рефинансирование, или перекредитование, как называют эту процедуру в народе – оформление нового кредита с целью погасить все предыдущие займы, даже если у вас их несколько.

Пример. У Ивана Петровича есть потребительский кредит в банке на сумму 300 тысяч рублей, который он брал на пять лет под 14% годовых. Иван Петрович исправно два года вносил ежемесячные аннуитетные платежи, то есть одинаковую сумму каждый месяц в размере 6980 рублей. Всего за это время он выплатил 167 520 рублей, но остался должен банку еще 252 000 рублей, из которых 47 000 – проценты, а основной долг составляет 205 000 рублей.

За два года упали процентные ставки, и другой банк предложил Ивану Петровичу рефинансировать оставшуюся сумму основного долга под 8% на 4 года. Для этого ему нужно будет взять новый кредит, чтобы погасить свой долг. Общая переплата по кредиту в таком случае составит 35 000 рублей, что уже на 12 000 рублей меньше. Уменьшится и сумма ежемесячного платежа, Иван Петрович теперь будет отдавать каждый месяц только по 5 000 рублей.

Если у вас несколько кредитов и займов в МФО, их можно все рефинансировать в одном банке, если предложенная процентная ставка ниже.

Когда выгодно рефинансирование

Чтобы понять это, нужно внимательно читать условия договора и изучать график платежей. Например, даже с учетом того, что процентная ставка снизится, общая сумма переплат может превышать первоначальную. Сделать вычисления несложно с помощью кредитного калькулятора .

Оправданно начинать процедуру рефинансирования, если:

- сократится ежемесячный платеж;

- уменьшится итоговая сумма переплаты по всем кредитам и займам.

Выгода рефинансирования зависит от срока оставшихся платежей, разницы в процентных ставках, условий досрочного погашения в банке (иногда за него могут накладываться штрафные санкции). Также учтите, что если ваша кредитная история испорчена, были просрочки по платежам, банки вероятнее всего откажут в рефинансировании.

Узнать больше: Дадут ли мне кредит с плохой кредитной историей?

Реструктуризация кредита: что это и для чего она нужна

Реструктуризация кредита – намеренное изменение условий текущего договора, которое производится на основании заявления заемщика. Обычно это происходит, если сильно ухудшается материальное положение плательщика. Чтобы выплатить заем, он обращается в банк с просьбой о реструктуризации, то есть пересмотре договора.

Банки заинтересованы в том, чтобы заемщик погасил кредит, поэтому чаще всего идут навстречу. Есть несколько вариантов реструктуризации, которые могут предложить кредитные организации:

- Пролонгация договора. Ежемесячная нагрузка по платежам снижается за счет увеличения общего срока. При этом общая сумма переплаты по кредиту возрастает.

Пример. Мария Ивановна взяла потребительский кредит 300 тысяч рублей на три года, под 15% годовых. Ежемесячно она отдавала по 10 400 рублей, общая переплата по кредиту составляла 74 000 рублей. Через год Мария Ивановна временно осталась без работы и подала в банк заявление на реструктуризацию. За год она выплатила основного долга только 90 000 рублей и оставалась должна еще 210 000 рублей.

Банк предложил Марии Ивановне продлить договор еще на 2 года. Ежемесячно ей нужно будет отдавать 5 800 рублей, но общая сумма переплат теперь будет составлять 105 000 рублей. Однако за счет снижения ежемесячной нагрузки Марии Ивановне будет легче расплатиться с долгом.

- Кредитные каникулы. Банк дает отсрочку по уплате основного долга на определенный период, максимум – на шесть месяцев. Во время кредитных каникул требуется гасить только проценты. После окончания отсрочки клиент получает новый график платежей. Кредит также придется выплачивать полностью, но немного передвинутся сроки. Переплата по займу тоже возрастает.

- Снижение процентной ставки. На такой вариант рефинансирования кредита банки соглашаются редко, только если резко упала ключевая ставка Центробанка. Можно попробовать, если у вас ипотечный кредит под высокий процент и идеальная кредитная история.

- Изменение валюты. Способ актуален в период девальвации. Банкам не выгодно менять доллары или евро на рубли, поэтому оформить реструктуризацию на таких условиях – редкая удача для заемщиков.

- Списание неустоек и штрафов. Для этого должны быть веские основания – нужно подтвердить документами и справками, что не платили кредит по серьезным причинам. Чаще всего это возможно по судебному решению, если гражданин объявляет себя банкротом.

- Комбинированный способ. Банки могут применить сразу несколько вариантов реструктуризации кредита, если посчитают нужным.

Кредитные организации не всегда одобряют заявление на реструктуризацию, решение остается за ними.

Узнать больше : Как получить большой кредит

Кто может обратиться за реструктуризацией

Реструктуризация требуется, когда возникли сложности с выплатой кредита. Для этого должны быть основания, которые нужно доказать. Для этого вместе с заявлением в банк направляют подтверждающие документы. В зависимости от ситуации, это могут быть справки:

- из лечебного учреждения о длительном нахождении в стационаре;

- об увольнении;

- о доходах, которые доказывают его резкое уменьшение;

- о рождении ребенка;

- о призыве в армию;

- из центра занятости о постановке на учет.

Справки принимаются официальные, по утвержденной форме. Например, если вы получали «серую» зарплату, то доказать, что она сильно сократилась, не получится.

Когда реструктуризация выгодна

Рассматривайте такой вариант, если вам стали не под силу текущие ежемесячные платежи и вы хотите снизить кредитную нагрузку за счет уменьшения выплат. Всегда нужно учитывать, что в результате реструктуризации общая сумма переплаты по кредиту увеличивается. Однако такая процедура во многих случаях помогает расплатиться с долгом на более комфортных условиях и не довести дело до суда.

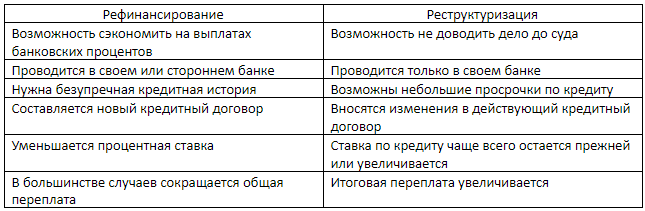

Отличия рефинансирования и реструктуризации кредита

Для наглядности основные различия отразим в таблице.

Рефинансирование и реструктуризация – разные банковские операции, у которых общая цель: возможность для заемщика выплатить кредит на более комфортных для него условиях. Что подходит в конкретной ситуации, зависит от обстоятельств дела.

Узнать больше: Дадут ли ипотеку при небольшом рабочем стаже?

Подписывайтесь на наш канал в Телеграме ! Публикуем там информацию о выгодных акциях и рассказываем про новые предложения от банков и МФО.

Содействие в подборе финансовых услуг/организаций.