Соотношение золота и жилья является весьма полезным показателем для сравнения относительной стоимости частного жилого дома и золота, а также представляет интерес с исторической точки зрения для определения поворотных точек в долгосрочных тенденциях цены золота. После экономических событий 2020 года, связанных с пандемией, и в условиях продолжающегося роста жилищного сектора, данный индикатор заслуживает внимания, так как фактические результаты далеки от представлений большинства.

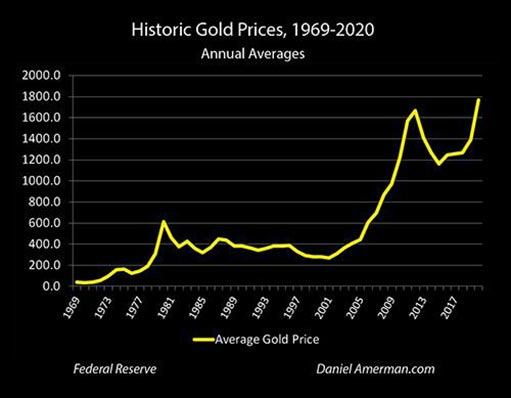

Средняя цена за унцию золота в 2020 году составила $1.770 долларов, что стало историческим рекордом.

Период пандемии явно стал прибыльным для золотых инвесторов, однако дело не только в ней: в среднегодовом выражении драгоценный металл рос каждый год с момента достижения минимума на отметке $1.160 долларов в 2015 году.

Вместе с тем росли и цены на жилье. Средняя стоимость дома в США в 2020 году составила $241.000 долларов. Это выше минимума в $144.000 долларов в 2011, и за девять лет цена среднего дома увеличилась почти на $100.000 долларов, или 67%.

(Средняя цена на жилье основана на трехлетнем Обзоре потребительских финансов Федеральной резервной системы за 2019 год, который считается исчерпывающим источником данных о потребительских финансах в США. Стоимость была скорректирована на 2020 год с использованием индекса цен на жилье Freddie Mac).

Золото и недвижимость — это два типа «твердых активов», которые часто используют в качестве альтернативных инвестиций для фундаментальной диверсификации финансовых активов, таких как акции и облигации, или защиты от инфляции.

Долг США стремительно растет, несмотря на рекордные цены на акции в разгар беспрецедентного глобального экономического опустошения, а рынки и нация держатся лишь на финансировании за счет денежно-кредитной политики Федеральной резервной системы. В таких условиях многое говорит о том, что сейчас подходящее время для инвестиций в материальные активы, которые служат страховкой от инфляции.

Однако, хотя недвижимость и золото являются твердыми активами и мощными средствами защиты от инфляции, в реальном выражении они, как правило, движутся в разных направлениях. В рамках данного анализа мы изучим историю этих активов, чтобы получить оценку их относительной ценности, и выясним, какой актив в настоящее время выглядит дешевле другого по сравнению с долгосрочными нормами их соотношения.

Соотношение золота и жилья

Различия между двумя твердыми активами четко видно, если скорректировать исторические цены с учетом инфляции, как показано выше. Обе инвестиции колеблются вокруг долгосрочных средних значений за последние полвека, но в совершенно разных циклах, причем их пики и спады обычно приходятся на разные годы.

Как показывает история, если вы можете купить золото «дешево», в то время как недвижимость относительно «дорога», то с точки зрения цены активов драгметалл, вероятно, будет значительно превосходить недвижимость в качестве инвестиций при прочих равных условиях.

И наоборот, когда недвижимость «дешевая», а золото «дорого» по сравнению с его долгосрочными средними показателями, то в долгосрочной перспективе именно недвижимость значительно превзойдет золото в качестве инвестиций.

Но что такое «дешево», а что «дорого»? Тут на помощь приходит соотношение золота и жилья. Поскольку в самом соотношении отсутствует долларовая составляющая, индекс инфляции и проблемы системы измерений отпадают, и мы остаемся со стоимостью двух самых популярных инвестиционных твердых активов относительно друг друга.

Отношение золота к жилью — это мера относительной ценности золота и недвижимости. Это количество унций золота, необходимое для покупки среднего дома на одну семью в Соединенных Штатах.

Когда мы берем среднюю национальную цену в $241.000 долларов за существующий частный дом, предназначенный для проживания одной семьи, и делим ее на среднегодовую цену в $1.770 долларов за унцию золота, мы получаем соотношение золота и жилья на 2020 год, равное 136, что означает, что на покупку среднего частного дома требовалось 136 унций золота. (Вкратце, сам математический расчет представляет собой цену жилья, деленную на цену металла; результатом расчета является соотношение количества унций золота, необходимого для покупки среднего дома.)

На приведенном выше графике долгосрочное среднее отмечено синей линией. С 1975 года на покупку односемейного дома в среднем требовалось 218 унций золота, а это означает, что текущее значение в 136 унций составляет 62% от долгосрочного среднего.

За эти годы в отношениях между ценой золота и недвижимостью произошло три поворотных момента.

- Первый поворотный момент пришелся на пик финансового кризиса в 1980 году, когда для покупки дома требовалось всего 80 унций золота (в среднегодовом выражении). Недвижимость была на удивление дешевой по сравнению с драгметаллом, и в ближайшие 21 год инвестиции в недвижимость намного превосходили золото.

- Второй поворотный момент произошел в 2001 году, когда соотношение золота и жилья достигло максимума в 450 унций, необходимых для покупки дома на одну семью. Золото было очень дешевым по сравнению с недвижимостью, и тогда золотые активы значительно опережали активы в сфере недвижимости в течение следующих 11 лет.

- Третий поворотный момент настал в 2012, когда для покупки среднего дома для одной семьи было достаточно 88 унций золота. Недвижимость снова стала дешевой по сравнению с золотом и заметно обогоняла драгметалл, в частности, в период до 2018 года, и особенно дома, приобретенные в ипотеку.

Ключевые результаты текущего анализа

Ниже приводится краткое изложение ключевых моментов соотношения золота и жилья в 2020 году. Общая информация, которая представлена далее, дополнительно объясняет соотношение и его историю.

Золото и жилье находятся выше своих долгосрочных средних значений с поправкой на инфляцию, при этом цена золота сильнее превосходит свой средний показатель, чем жилье.

Хотя год выдался хорошим как для жилья, так и для драгоценного металла, среднегодовая цена золота в 2020 росла намного быстрее, чем цена на дома, с процентным приростом 27,2% и 5,7% соответственно. Прирост золотого металла почти в 5 раз превысил прирост стоимости жилья, и этого было достаточно для того, чтобы за один год соотношение снизилось со 162 унций золота на покупку дома до 136.

Золото не действует как «стабильное средство сбережения»; в наше время это миф. Вместо этого оно обладает более редким и востребованным свойством — хеджирование кризиса, идущее вразрез с экономическим циклом. Это иллюстрируют три скачка стоимости, которые соответствуют кризису и восприятию кризиса, и привели к пиковым оценкам золота с поправкой на инфляцию, которые были более чем в четыре раза выше минимального среднегодового значения. Однако это может быть проблематично для стратегии «купи и держи» на текущих ценовых уровнях, когда люди думают, что покупают стабильное средство сбережения, особенно учитывая «инфляционные налоги».

Как средство защиты от инфляции золото ведет себя точно так, как ожидалось, и попадает под инфляцию активов по мере роста рыночных ожиданий относительно кризиса, что открывает гораздо больший потенциал роста, чем если бы драгметалл был просто стабильным средством сбережения. Если наступит полномасштабный кризис, у золота все еще есть значительный потенциал роста, даже с учетом его высокой текущей стоимости по историческим меркам.

Если принять во внимание инфляцию, недвижимость еще не достигла пика, но на национальном уровне цены на дома для одной семьи в США находятся на самом высоком уровне за пределами пузыря 2000-х годов.

Подробный анализ цен на жилье и инфляции почти за полвека доказывает, что использование недвижимости для превращения инфляции в богатство намного популярнее, чем кажется, независимо от того, учитывается домовладение или владение недвижимым имуществом, приносящим доход. Тогда это означает, что наличие более высоких, чем обычно, цен на жилье одновременно с более высокими, чем обычно, ценами на золото вполне рационально при повсеместных опасениях по поводу ускорения темпов инфляции в будущем.

Реальные (с поправкой на инфляцию) цены на жилье действительно очень важны, но они сами по себе являются лишь одним из восьми уровней приумножения благосостояния в жилищном секторе, составляя всего 3% от среднего национального десятилетнего прироста капитала. Остальные 97% приходятся на остальные семь уровней.

Это создает захватывающий контраст между двумя довольно мощными средствами защиты от инфляции — золотом и жильем — и совершенно разными способами, с помощью которых каждый твердый актив может преуспеть в условиях инфляции, причем потенциал роста для любого актива значительно больше, чем кажется в настоящее время.

В случае кризиса и в краткосрочной перспективе золото, вероятно, будет сильно превосходить цены на жилье. Драгметалл может снова вырасти в 5+ раз быстрее, чем стоимость жилья, однако в долгосрочной перспективе он сильно переоценен по сравнению с домами на одну семью. Возврат к долгосрочному среднему показателю соотношения золота и жилья в 218 унций с текущего уровня в 136 унций будет означать, что жилье вырастет в цене по сравнению с золотом примерно на 60%. Это может произойти из-за того, что жилье будет расти быстрее, чем драгметалл, или из-за падения драгоценного металла. Данное соотношение измеряет относительную ценность.

В случае денежного кризиса или использования обязательств как части стратегии управления активами / пассивами, в долгосрочной перспективе и после того, как кризис отступит, недвижимость, приносящая доход, в среднем по стране должна превзойти золото более, чем на 60%. Однако это верно только в том случае, если стратегия сможет пережить кризисную среду, которая, вероятно, разрушит многие традиционные стратегии с использованием недвижимости.

Корреляция пиков и минимумов

Есть еще одна интересная особенность резко отклоняющихся значений соотношения золота и жилья, если измерять их на основе среднегодовых показателей. Давайте сравним максимумы и минимумы для металла с поправкой на инфляцию и соответствующие годы для соотношения золота и жилья на графиках ниже.

- Пиковая среднегодовая цена золотого металла с поправкой на инфляцию в современную эпоху пришлась на 1980 год и составила $1.926 долларов за унцию (в долларах 2020 года). В том же году соотношение золота и жилья упало до 80 унций.

- Самая низкая цена золота с поправкой на инфляцию была зафиксирована в 2001 году, когда драгметалл упал до $396 долларов (в долларах 2020). В том же году соотношение золота и жилья достигло максимума в 450 унций.

- Второй пик цены золота с поправкой на инфляцию был установлен в 2012 году и составил $1.881 доллар за унцию (среднегодовая цена в долларах 2020 года). Тогда соотношение снова упало до 88 унций.

Если смотреть на максимальные и минимальные значения для драгметалла в долларовом выражении с поправкой на инфляцию и на те же значения для соотношения золота и жилья, во всех трех случаях наблюдалась 100% корреляция.

Хотя взгляд на золото с поправкой на инфляцию очень полезен для определения экстремальных значений, которые могут сигнализировать о поворотном моменте на рынке, он ограничен точностью показателей инфляции.

Согласно правительственной статистике, годовой уровень инфляции в 2020 составил всего 1,25%. Но тем не менее, в прошлом году цепочки поставок были нарушены, что во многих случаях привело к значительному повышению цен на продукты питания и все, что использует полупроводниковые чипы, не говоря уже о резком росте цен на пиломатериалы и многие другие материалы для ремонта или строительства дома. Действительно ли ваша стоимость жизни или ведения бизнеса выросла всего на 1,25%?

Если мы не можем получить точное значение инфляции за каждый год, то определение недооцененности или переоцененности золота в рамках многолетнего периода становится проблематичным, поскольку мы не можем доверять имеющимся данным.

Преимущество соотношения золота и жилья состоит в том, что, поскольку стоимость одного материального актива измеряется с точки зрения другого материального актива, доллары выпадают из уравнения — как и любые опасения по поводу точности измерения инфляции.

Это работает в обоих направлениях и может быть чрезвычайно важным для оценки цен на жилье. Если мы примем правительственную статистику инфляции, то многим рынок жилья может показаться переоцененным.

Однако, если опустить правительственные данные по инфляции, которые не вызывают доверия, при сравнении соотношения золота и жилья, — тогда, казалось бы, высокие оценки с поправкой на инфляцию могут частично или полностью исчезнуть, и цены на жилье станут существенно недооцененными по сравнению с золотом относительно долгосрочных средних показателей.

Также стоит отметить, что, когда дело доходит до пиков, соотношение золота и жилья работает по-другому. То есть данный показатель не служит индикатором пика пузыря на рынке недвижимости. Напротив, это соотношение относительных ценностей говорит о том, что недвижимость достигла своего максимума по сравнению с драгоценным металлом в 2001 году, как раз в то время, когда пузырь только появился. Таким образом, информационная ценность коэффициента заключалась не в том, чтобы обеспечить выбор времени для спекулятивной торговли в рамках пузыря, а, скорее, в качестве сигнала для долгосрочных инвесторов о том, что пузырь зарождается.

Интересно, что в настоящее время мы не видим этот сигнал, а скорее наоборот. Текущее соотношение, равное 136, составляет всего 30% от его предыдущего пика 450 в 2001 году.

Соотношение золота и жилья имеет долгую и интересную историю, и, надеюсь, этот анализ помог посмотреть на цены золота и жилья в иной перспективе.

Автор: Дэниел Р. Амерман | Перевод: Золотой Запас

Другие статьи по теме:

Подписывайтесь на наш Телеграм-канал

Ставьте лайки, если понравилось!