В первой части этого материала мы с вами разбирались в матчасти: есть ли подвох в рассрочке и почему нельзя дать просто скидку на товар. Если пропустили - читайте здесь. А мы разбираемся дальше.

Где искать рассрочку?

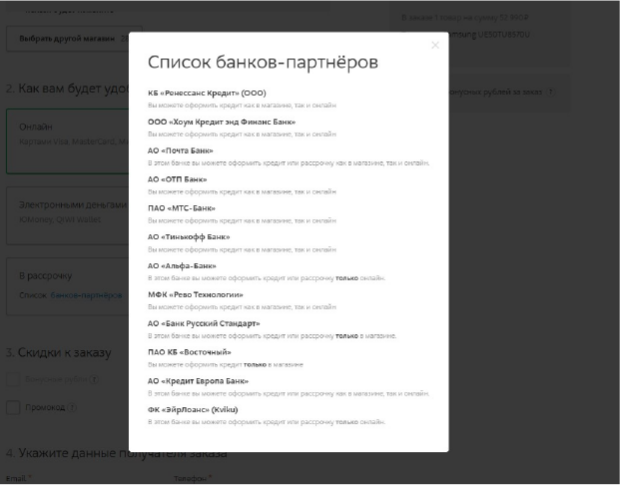

Крупные сети электроники или магазины с дорогостоящими товарами (меховые изделия, ювелирные украшения) сами анонсируют программы рассрочки. При этом магазин может работать сразу с несколькими банками. В интернет-магазине при выборе способа оплаты «Рассрочка» обычно выходит список банков, с которыми сотрудничает магазин (см. пример ниже).

Можно пойти от обратного, поискав на сайтах банков, с кем они сотрудничают по программе беспроцентной рассрочки или кредитам. Правда, зачастую перечень партнеров сводится к торговым точкам. Но есть ведь и более насущные поводы воспользоваться рассрочкой: образование или лечение. И вот, что мне удалось найти на этот счет:

Лайфхак: как выжать максимум из рассрочки

Как известно, любой кредит может быть погашен досрочно: полностью или частично. Это право заемщика, закрепленное на законодательном уровне. Если у вас появилась финансовая возможность раньше времени закрыть свой кредит за дорогостоящий смартфон, обязательно делайте это. Так, вы сможете сэкономить на выплате процентов. Свою выгоду вы можете посчитать из графика платежей. Как видно из примера ниже, можно выгадать до 6 000 рублей , выплатив досрочно кредит за смартфон.

Какие еще варианты?

Альтернатива классической рассрочке – это карты рассрочки, которые сейчас массово выпускают разные банки («Халва» от Совкомбанка, «Свобода» от HOME CREDIT). По сути – это кредитные карты со спец условиями по возврату денег.

Купить по такой карте можно все, что угодно и где угодно, не дожидаясь одобрения банка. Чтобы не переплачивать, надо уложиться в льготный период, или же платить с процентами как по обычной кредитке, которые обычно «кусаются». За покупки у партнеров банк увеличивает льготный период. Вернуть сумму без переплаты можно равными долями в течение 3-12 месяцев. С одной стороны, это удобно. Но если вы из тех, кто не может не залезать в свой НЗ, это большое искушение спустить немаленькую сумму на спонтанные покупки. Возвращать-то все равно придется.

У карт рассрочки, в отличие от классического беспроцентного займа, кредитный лимит сильно ограничен. В среднем он не превышает 300 000 рублей в то время, как рассрочку можно оформить на более внушительную сумму. Поэтому, если вам предстоит дорогостоящая операция или обучение, лучше поискать возможность беспроцентного займа.