01.03.2021 ПАО "Интер РАО" отчиталось за 2020 год. Чистая прибыль компании ожидаемо незначительно снизилась, однако основная проблема заключается не в этом.

Отчетность компании

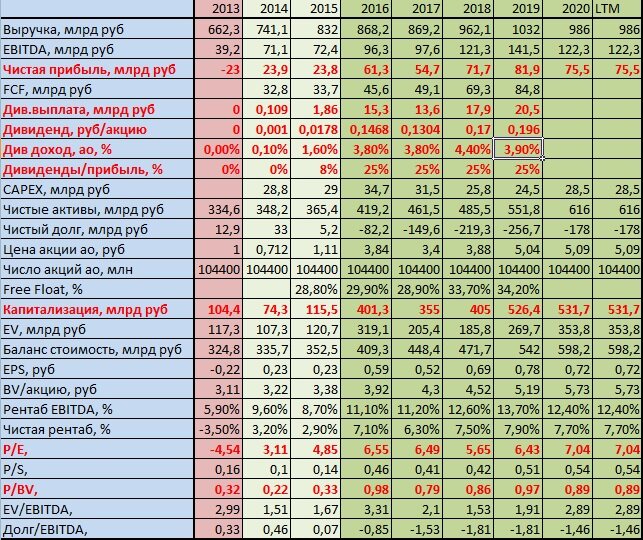

По уже сложившейся традиции, начнем статью с обзора экономических показателей компании

- Чистая прибыль компании солидно растет. Из убыточного предприятия (в 2013 году), компания в 2014 и 2015 годах выходит на чистую прибыль 23,8 и 23,9 млрд рублей соответственно, а по результатам 2019 года чистая прибыль оказывается на отметке 81,9 млрд рублей. По результатам 2020 года чистая прибыль ожидаемо снижается, но незначительно - до уровня 75,5 млрд рублей. Для ушедшего года - хороший результат.

- Капитализация закономерно увеличивается пропорционально чистой прибыли, немного обгоняя темпы ее роста. Это говорит о том, что инвесторы, наконец, начинают чувствовать преимущества от обладания данной бумагой.

- При этом бумага по-прежнему инвестиционно привлекательна, потому что мультипликатор Р/Е, хоть и вырос с отметки 3,11 (в 2014 году), но все еще находится на уровне 7,04, что тоже достаточно невысоко.

- Впервые делаю разбор бумаги, у которой балансовая стоимость превышает рыночную, а мультипликатор P/BV находится на отметке 0,89! Балансовая стоимость компании составляет 598,2 млрд рублей, а ее капитализация - 531,7 млрд рублей! Это говорит о том, что имущество компании стоит дороже, чем ее рыночная стоимость.

- Долговые обязательства меня также удивили: чистый долг компании находится в отрицательной зоне, при этом он находится на отметке -178 млрд рублей, что составляет треть ее капитализации!

Исходя из анализа финансовых показателей, можно констатировать, что компания крайне недооценена. При высокой чистой прибыли, капитализация не может обойти балансовую стоимость компании, что выглядит несколько странно.

Почему так происходит? Читайте ниже.

Дивиденды и CAPEX

Вечная дилемма любой публичной компании - распределить чистую прибыль между акционерами, или направить ее на обновление материально-технической базы?

Учитывая старые мощности ПАО "Интер РАО", на модернизацию которых требуются сотни миллиардов рублей, закономерно, что данная дилемма решается не в пользу акционеров.

Даже по результатам 2014 и 2015 года, когда чистая прибыль компании составила около 24 млрд рублей в год, на CAPEX было направлено около 29 млрд рублей, что превышало величину чистой прибыли.

Естественно, рассчитывать на высокие дивиденды в этой ситуации не приходится.

Поэтому текущая дивидендная политика предусматривает выплату дивидендов в размере 25% от чистой прибыли. И, судя по всему, такая дивидендная политика будет продолжаться до тех пор, пока материально-техническая база компании не будет обновлена.

Топ-менеджмент так комментирует капитальные затраты по результатам 2020 года:

«По Capex... на этот год это порядка 50 млрд рублей»

А про дивиденды высказался руководитель финансово-экономического центра компании, Евгений Мирошниченко:

"Мы будем находиться в рамках утвержденной дивидендной политики... мы ориентируемся сейчас на 25% от той прибыли, которая была получена за 2020 год" - Евгений Мирошниченко.

То есть, сюрпризов ждать не приходится. 75,5 млрд. рублей чистой прибыли уже поделены.

Таким образом, на дивиденды будет направлено 18,875 млрд рублей. Это позволит компании выплатить дивиденд в размере 0,1808 рубля на бумагу, а дивидендная доходность составит 3,55% при текущем курсе акции.

Выводы

Сейчас топ-менеджмент компании нацелен не столько на привлечение инвесторских средств и расширение капитализации, сколько на обновление старой материально-технической базы организации.

И, пожалуй, это достаточно дальновидный подход - жертвовать капитализацией компании ради обновления ее мощностей.

Для инвесторов дивидендная доходность в 3,55% может показаться невысокой. Но следует помнить, что обновление мощностей будет не всегда. Однако, когда компания сообщит о намерении сократить капитальные расходы, рынок ответит быстрым ростом капитализации.

Я считаю, что сейчас мы имеем прекрасную возможность приобрести долю в "Интер РАО" в условиях пониженной капитализации, чтобы потом, когда обновление матчасти будет завершено, держать подорожавшие акции, купленные по низкой цене, и получать высокие дивиденды (надеюсь, 50% от чистой прибыли)

Само собой, это решать Вам, дорогие читатели, а у меня на сегодня все.