В продолжение темы: Предложение от банка взять кредит. Неслыханная щедрость... ой, то есть жадность

В комментариях мне несколько раз сообщили, что "это не ставка такая высокая, а кредит посчитали вместе со страховкой".

Да я прекрасно об этом знаю. Это не первая моя попытка взять кредит. Сейчас они все со страховками. Но дело в том, что для меня, как для заёмщика, это не имеет значения.

Мне совершенно без разницы, сколько именно банк заложил в страховку, а сколько - в процентную ставку. Это никак не влияет на ежемесячные платежи и соответственно - на переплату.

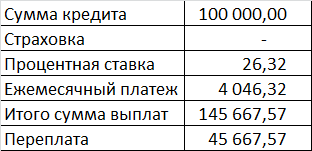

Показываю на примере: банк предлагает кредит на 100 тысяч на три года, ежемесячный платеж - 4046,32р.

Вот вариант без страховки, процентная ставка - 26,32%:

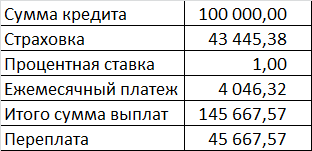

А это наоборот, минимальная ставка - 1%, зато страховка - чуть ли не половина к сумме кредита:

Вот средние варианты, ставка 13%, 17% и 20%

А платеж каждый раз тот же. Так какая мне разница, каким образом банк делит свой навар со страховой компанией? Тем более у крупных банков, таких как Сбер или Тиньков и другие, страховая компания - это дочернее предприятие того же банка, о чем можно догадаться даже по названию. Ну а для меня это всё те же ежемесячные платежи и всё та же переплата.

Знаете, в магазинах продаются дешевые куры, накачанные водой или специальным рассолом для веса? Размораживаешь её, и "на выходе" получаешь тушку, потерявшую треть от своего объёма, и лужу воды.

Так вот, я предпочту купить нормальную курицу и не платить за воду.

Я считаю, страховка нужна не заемщику, а банку. Это банк заинтересован в том, чтобы вернуть свои деньги. Поэтому я против страховки, особенно, когда её так активно навязывают.

Кто-то скажет, что страховка - услуга полезная и нужная, а вдруг, а мало ли что.

Но дело в том, что, если эта услуга действительно нужна, её можно покупать независимо от кредита.

Все ли страхуют свое жилье от пожаров или потопов, а себя - от несчастных случаев и травм? Просто так, без всяких кредитов. Ведь если несчастный случай произойдет, помимо кредита есть и другие проблемы, которые нужно решать: жить на что-то, есть, одеваться и т.п.

Но банки, конечно, интересует только кредит. И поэтому они навязывают страховку. Которая в общем-то, не обязательна, но в случае отказа от неё ставка по кредиту повышается на несколько пунктов. И результат получается тот же, что в таблицах выше.

Читайте также: