Всегда полезно возвращаться к старым знакомым. Посмотреть, что у них нового, чем живут сейчас и на что рассчитывают в будущем.

В частности, один из героев моих обзоров ООО "Энергоника" недавно засветился в новостях. Компания выиграла конкурс на право заключить энергосервисный контракт с МБУ "Горсвет".

Контракт, заключаемый с заказчиком, представляющим интересы мэрии города Улан-Удэ, предусматривает установку около 12 тысяч светодиодных светильников и щитов управления. Общая сумма контракта составила 207,7 миллионов рублей. По словам мэра города столица Бурятии сможет сэкономить порядка 100 миллионов рублей.

Это послужило отличным поводом вновь обратить внимание на эмитента и посмотреть пристально на его отчетность по итогам 3-го квартала 2020 года.

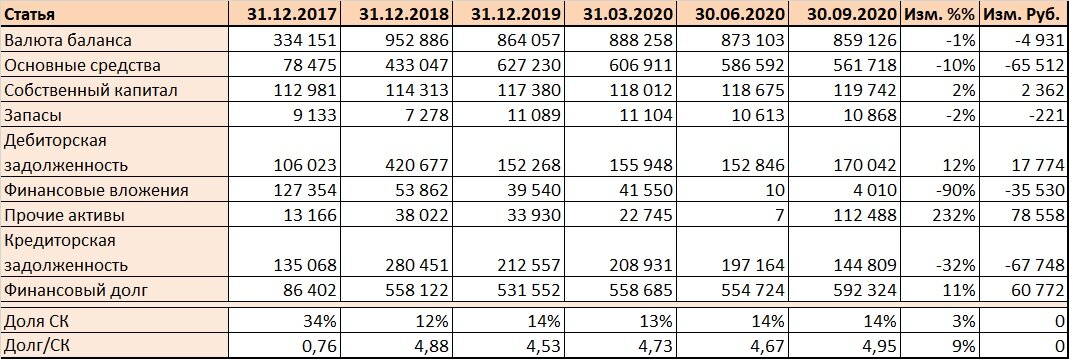

Проблема, отмеченная в первом обзоре, сохранилась. Динамика Собственного капитала положительная, с начала 2019 года размер СК увеличился более, чем на 2 миллиона рублей. За счет опережающего роста прочих статей баланса доля СК уменьшилась до 14%.

При этом, СК сформирован в большей степени за счет переоценки основных средств (120 миллионов). Нераспределенная прибыль по прежнему отрицательна. В силу того, что я лично крайне не люблю подобные истории, я предельно консервативно подхожу к оценке реального размера СК и считаю, что его попросту нет. Имеете право со мной не согласиться.

Долговая нагрузка на капитал велика. И имеет место ее увеличение.

Беглый анализ Баланса не позволяет оценить финансовое положение как устойчивое.

А вот данные ОФР внушают куда больший оптимизм. Имеет место выраженная положительная динамика выручки по сравнению с данными за аналогичный период 2019 года.

Компания растет. Показатели рентабельности, однако, не столь замечательны.

Если кратко резюмировать вышенаписанное, то хочу отметить следующее:

- Баланс компании по прежнему вызывает огромное количество вопросов. Есть подозрения, что СК искусственно "дорисовали", дабы не пугать инвесторов отрицательными значениями. Нагрузка на капитал велика и продолжает расти.

- Выручка показывает хорошую динамику, но рентабельность бизнеса при этом крайне невелика. Не в последнюю очередь - за счет существенных платежей по обслуживанию долга.

- По прежнему непонятен источник, из которого эмитент будет черпать бабки для погашения бондов. Информация по портфелю контрактов крайне скупа, оценить будущий денежный поток проблематично. Высока вероятность того, что компания ближе к сроку погашения облигаций снова побежит на биржу для рефинанса.

P.S. Приведенная выше информация носит ознакомительный и информационный характер. Не является рекомендацией по совершению операций на финансовых рынках и отражает личное мнение автора.

P.P.S. На тот случай, если статья показалась интересной или хоть немного полезной - прошу отблагодарить лайками и подпиской.