По оценкам Национального агентства финансовых исследований у 42% россиян размер накоплений меньше, чем одна зарплата. Ещё 26% опрошенных признались, что накоплений хватит меньше чем на три месяца. Рассказываем, как накопить финансовую подушку и быть готовым к любым потрясениям.

1. Подсчитайте доходы

Выпишите все источники доходов или составьте таблицу. Отметьте те, которые могут иссякнуть внезапно. Так, квартиранты могут выехать из квартиры, которую вы сдаете, а работодатель — уволить после испытательного срока.

По возможности откажитесь от нестабильных источников дохода в пользу более предсказуемых. Например, дорогие разовые заказы от клиентов, которых вы впервые видите, могут оказаться не так выгодны, как небольшая, но стабильная подработка на пару часов в день у проверенных работодателей.

Посчитайте, сколько вы в среднем получали в месяц за последние полгода или год. Ориентируйтесь на этот показатель при планировании накоплений.

2. Оцените расходы

Выделите обязательные и дополнительные статьи расходов. Примеры обязательных трат:

- арендная плата;

- коммунальные услуги;

- оплата школы или детского сада;

- проезд;

- страховки;

- погашение кредитов;

- покупка продуктов.

Всё остальное можно считать дополнительными тратами. Сюда же включите каршеринг или заправку личного авто, если их можно заменить общественным транспортом. В сложной ситуации вы сможете сократить или исключить эти статьи расходов.

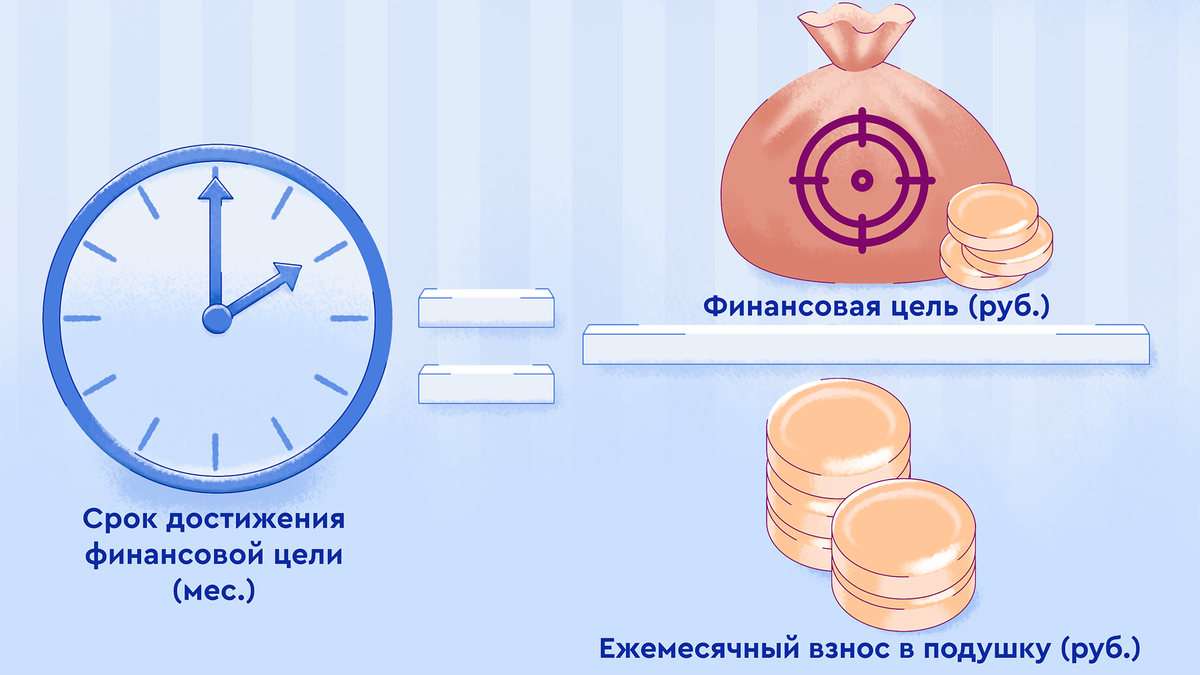

3. Определите размер финансовой подушки

Посчитайте, на какую сумму сможете прожить 3 месяца в привычном режиме или 6 месяцев, затянув пояса. Почему именно такие сроки? Годовую финансовую подушку копить долго, а накоплений на месяц может не хватить. Поиск работы, выход на испытательный срок и затяжной больничный обычно занимают до 3 месяцев, в сложных случаях — до полугода.

Чтобы понять, за сколько месяцев вы накопите финансовую подушку, воспользуйтесь формулой:

Срок может быть больше, потому что к обязательным расходам добавятся дополнительные. Но на период, рассчитанный по формуле, можно ориентироваться, чтобы понять, когда примерно подушка будет накоплена.

4. Подумайте, как будете пополнять счет

Выберите комфортный вариант и придерживайтесь его:

- Символический: откладывать на счет не потраченные за неделю деньги.

- Оптимальный: 10–15% с каждого поступления средств.

- Мотивирующий: 10–15% от каждой крупной потраченной суммы.

- Фиксированный: одна и та же сумма раз в неделю или в месяц.

5. Записывайте расходы

Ведите список расходов так, как вам удобно: в блокноте, excel-таблице или приложении. Вот несколько примеров:

Некоторые из них могут синхронизироваться с банковскими приложениями. Вы будете четко понимать, во сколько обходятся ваши привычки, хобби и «разные мелочи» — и меньше тратить. Желательно записывать даже мелкие траты вроде покупки маски у метро или оплаты парковки: в месяц на это может уйти внушительная сумма.

Читайте также: Хочу считать свои деньги: 5 приложений, которые помогут вам в этом

6. Определите, от каких расходов можно отказаться

Посмотрите список дополнительных статей расходов и ограничьте траты по ним. Не отказывайтесь сразу от всего. Если вы привыкли брать кофе с собой по пути на работу, оставьте эту привычку — но только по понедельникам. Или купите гейзерную кофеварку и термокружку: это может окупиться за 1–2 месяца.

7. Откройте накопительный счет

Копить деньги на накопительном счете выгоднее, чем оставлять на карте для текущих расходов или класть в тумбочку. Специально отложенное психологически сложнее потратить. Кроме того, на средства в банке начисляются проценты — а это пассивный доход.

Накопительный счет можно пополнить в любой момент. Вы можете свободно распоряжаться средствами с него. Если случится форс-мажор, быстро их получите.

В Газпромбанке есть накопительный счет «Управляй процентом». Чем больше вы его пополняете, тем выше ставка.

Ограничивать себя придется, только пока вы не накопите достаточно средств. Потом сможете вернуться к привычному укладу или сохранить новые привычки, если втянетесь. Если откладывать понемногу, но регулярно, вы быстро накопите финансовую подушку. Тогда поход к стоматологу или смена работы будут сказываться на вашем бюджете не так сильно.