Сегодня мы поговорим о самой крупной технологической компании РФ - Яндексе. Естественно, если мы вспомним Сбер, у которого огромный портфель технологичных проектов, то Яндекс окажется вторым, но из-за того что большинство людей воспринимают Сбер как банк, сделаем реверанс в пользу Голландской компании.

Да-да, вы не ослышались, Яндекс это не Российская компания, а Голландская. Компания зарегистрирована в стране тюльпанов, но ведет свой бизнес в России. Кстати, забегая вперед, скажу, что это один из рисков компании.

Прежде чем перейти к разбору компании, хочу обратить ваше внимание, что я разбираю компании для ИНВЕСТИЦИЙ, а не для сигналов на быстрые деньги. Мои разборы не стоит использовать в качестве рекомендации, это только мое мнение, думайте своей головой!

Напомню, что вы также можете почитать другие обзоры компаний:

Разбор компании Carnival. Стоит ли инвестировать?

Лукойл зафиксировал убыток за 9 месяцев 2020 года. Стоит ли покупать компанию?

Анализ компании Полиметалл. Ждать ли коррекции золотодобытчиков?

Акции QIWI упали на 21%, стоит ли подбирать бумаги? Анализ компании QIWI

РусГидро субсидируется за счет государства. Стоит ли инвестировать в компанию?

Mail.ru потерял 15% за декабрь. Когда наступит разворот и стоит ли инвестировать в компанию?

Совкомфлот - привлекательная инвестиция или очередное неудачное IPO?

Акции ММК выросли на 65% после исключения из индекса MSCI. Стоит ли инвестировать в компанию?

О компании Яндекс:

Компания Яндекс традиционно считается одной из самых крутых компаний в сфере технологий. Однако, если посмотреть на структуру активов компании, возникают некоторые вопросы относительно принадлежности компании к сектору IT. Большая часть выручки традиционно генерируется за счет рекламы. Данный сегмент показал свою устойчивость во время текущего кризиса и вырос за 4 квартал на 8% год к году. Это бизнес номер один для компании, но тут стоит упомянуть о том, что рынок рекламы для Яндекса весьма ограничен Россией и странами СНГ. Если говорить более понятным языком, то Яндекс очень скоро упрется в потолок в данном сегменте, поэтому компания развивает другие направления.

Вторым по величине направлением является услуги доставки и такси. Данное направление Яндекса показывает очень стремительный рост выручки, +54% за год, прекрасный результат. Однако, дальше наступает существенный провал. Практически все новые проекты Яндекса являются либо низко маржинальными, либо вообще неудачными. Например, многообещающий проект Яндекс Дзен стал, который запускался как аналог Ютуб/Инстаграмм начал стагнировать и пока ребята из Яндекса не знают как его реанимировать. Аналогичная ситуация и с другим проектами.

Светлой точкой в бизнесе компании может стать сфера беспилотных автомобилей, однако, в данной сфере у Яндекса есть очень существенный конкурент в лице Сбера, который явно обладает большими ресурсами и поддержкой со стороны властей.

Также отмечу, что у компании есть существенные риски. Один из них уже был затронут в начале статьи - это регистрация в Голландии. В России действует законодательство, которое ограничивает долю участия иностранных агентов в капитале компании 20%. Также, буквально вчера один из основателей Яндекса, господин Волож заявил, что его семейный траст намерены продать до 29,18 тысяч акций Яндекса класса А, что естественным образом отразится на стоимости акций компании.

Фундаментальный анализ:

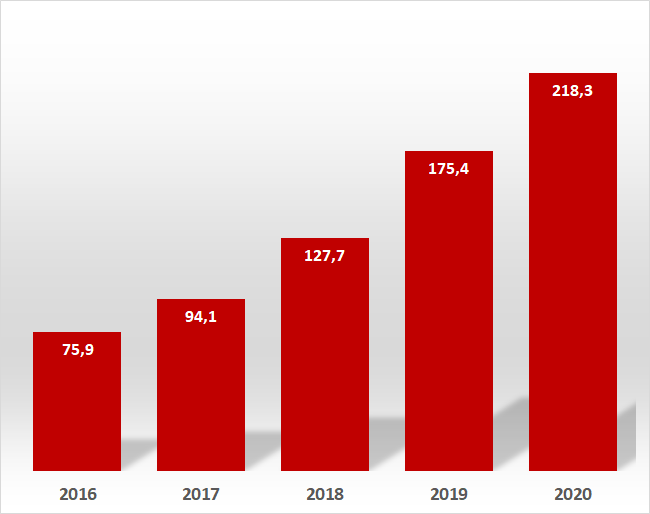

С точки зрения динамики финансовых показателей у компании все прекрасно. График экспоненциально растущей выручки не даст мне соврать. За последние 5 лет компания сделала х3 по выручке.

Однако, чистая прибыль не показывает такой впечатляющей динамики как выручка. Более того, можно сказать, что после 2018 года чистая прибыль компании начала заметно буксовать. Данный показатель подтверждает слова о новых низкомаржинальных проектах Яндекса, которые не приносят ощутимой прибавки к прибыли, а где-то тянут компанию на дно.

На самом деле, если копнуть еще глубже, то рост прибыли почти на 50% обусловлен не ростом эффективности компании, а обычным поглощением. Именно в 2018 году Яндекс завершил сделку по приобретению Убер. Данный факт хорошо можно посмотреть на разнице в стоимости активов компании в 2017 и 2018 годах.

Из положительных моментов, помимо прекрасной динамики выручки стоит отметить огромные суммы наличности на счетах компании, что обеспечивает отрицательный чистый долг и отрицательную величину показателя Долг/EBITDA.

Еще одним преимуществом большого количества кэша на счетах является возможность поглощения интересных проектов без выпуска облигаций и увеличения долговой нагрузки и доп.эмиссией акций, что традиционно расстраивает акционеров.

Однако, в компании не все так гладко как кажется на первый взгляд. С 2018 года у компании падает чистая маржинальность. За 2020 год показатель составил 9,6%, Если сравнивать Яндекс с похожей компанией Гугл, у которой тоже большая доля выручки - реклама, то Гугл имеет чистую маржинальность 22%. То есть для бизнеса в данной сфере такой показатель очень низкий. Более того, чистая маржинальность компании падает с 2018 года, как раз с того пикового года, когда осуществилась сделка с приобретением Убер.

По показателю Е/Р компания показывает жутко неинтересные цифры 1,29%. То есть при инвестициях в данную компанию вы получите доходность в 4 раза меньше, чем по ОФЗ, да еще и дополнительные риски, которые включает в себя приобретение акций и конкретно этой компании.

Р/В по итогам 2020 года находится на уровне 8,26, для сравнения, у Гугла этот показатель равен 6,8, что существенно ниже показателя у Яндекса.

ROE компании тоже ужасно низкий для этой отрасли и составляет 6,4% по итогам 2020 года. Более того, этот показатель снижается начиная с 2017 года. Если сравнивать, то такой рентабельностью обычно обладает ритейл сектор, но не как не высокотехнологичная компания. Исходя из этого возникают вопросы к менеджменту, что вообще происходит?

Технический анализ:

Сточки зрения технического анализа, Яндекс, конечно очень высоко забрался и как показывают финансы компании, к этому росту есть вопросы и их не мало. За период кризиса рост компании на бирже в моменте достигал 150%.

Лично я вижу для себя два канала. Один очень длинный, который тянулся от 2016 года и компания благополучно росла в данном канале. Рост был действительно органичный с откатами. Однако в 2020 году случилось то, что случилось и если у американских аналогов фундамент также подтягивался за ростом котировок, то у Яндекса случился просто рост котировок без роста фундаментала. Это плохо, так как в среднесроке котировки могут оторваться от реальности, но на длительном промежутке техника и фундамент всегда идут рука об руку.

Исходя из этого я выделил несколько целей, куда акции компании могут упасть. Первая цель - 4200, там же проходит горизонтальная поддержка. Вторая цель - 3600 или верхняя граница длинного канала. И третья цель - 2700 или нижняя граница длинного канала.

Если честно, то я верю в 1-ю и 2-ю цели, но третья находится под вопросом, хотя, если нас удивил 2020 в плане роста, почему какой-то год не может удивить нас в плане падения?

Выводы:

У компании растет выручка, но прибыль не увеличивается такими же темпами. Мультипликаторы компании находятся на неприемлемом уровне для инвестирования. Также у компании существуют риски и не стоит забывать, что Волож продает крупный пакет.

Все это в совокупности с сильно задранными котировками компании делают ее непривлекательной для инвестирования при текущих ценах. Я описал свою позицию, а вы думайте сами!

Объявление!

Также я решил попробовать форму для донатов. Посмотрим что из этого выйдет, но заранее скажу, что такие формы будут присутствовать только в статьях про разбор компании, так как на написание каждой такой статьи затрачивается до 4-5 часов, что довольно затратно.

На этом все! Пишите, что вы об этом думаете! Подписывайтесь на канал и ставьте лайки! Более оперативно о новостях я пишу в своем телеграмм канале

Читайте также:

Прибыль Магнита падает уже 5 лет. Стоит ли инвестировать в компанию?

Совкомфлот - привлекательная инвестиция или очередное неудачное IPO?

Газпром - бизнес с неэффективным менеджментом или отличная инвестиция? Разбираем компанию Газпром