В силу ст. 7, ч. 3 ст. 11 Федерального закона от 29.12.2006 N 255-ФЗ размер пособия по временной нетрудоспособности, пособия по беременности и родам зависит в том числе от страхового стажа застрахованного лица.

Порядок исчисления этого стажа регулируется статьей 16 Закона N 255-ФЗ и Правилами подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам, утвержденными приказом Минтруда России от 09.09.2020 N 585н.

Но совершенно очевидно, что большинство правоприменителей не имеют желания вникать в эти НПА и тем более самостоятельно считать по ним стаж. Ну а там, где есть спрос, обычно возникает и предложение – и вот уже мы с легкостью можем найти в сети в открытом доступе десятки онлайн-калькуляторов расчета страхового стажа.

Однако стремление поднять посещаемость ресурса за счет размещения на нем востребованного сервиса редко соседствует с добросовестностью и профессионализмом, поэтому ни один из сайтов, имеющих подобные калькуляторы, не уточняет, что вообще-то в профессиональной среде до сих пор нет понимания, как именно следует толковать упомянутые выше правила подсчета страхового стажа; что способов такого подсчета существует несколько; что даже ФСС в этом вопросе мотает из стороны в сторону и что по этой причине выдаваемый калькуляторами однозначный результат априори не может быть единственно верным и нет никаких гарантий, что конкретное территориальное отделение Фонда не будет применять иной способ расчета.

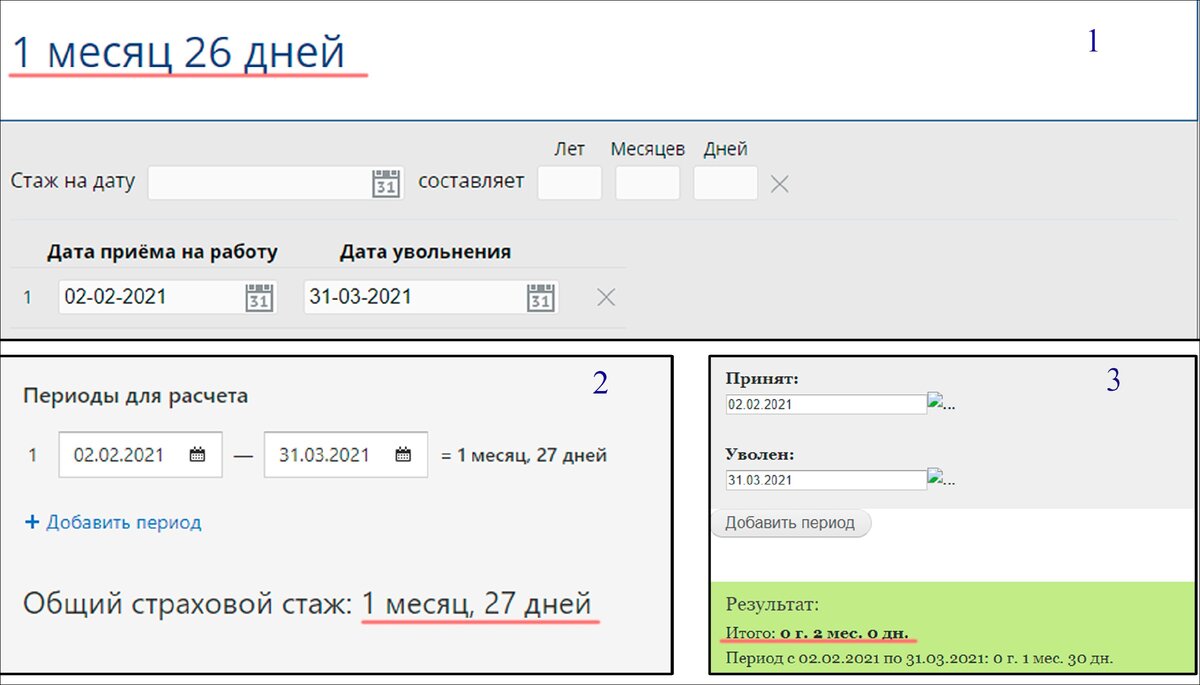

Приведем простой пример: допустим, нам надо посчитать страховой стаж работника, отработавшего период со 2 февраля по 31 марта 2021 года. Абсолютно все онлайн-калькуляторы, которые нам удалось обнаружить на просторах Интернета, выдают один из трех разных результатов:

Признаться, какой алгоритм приводит к результату из первого примера, мы не знаем. А вот второй и третий варианты – вполне объяснимы. Но самое забавное, что ни один из более десятка обнаруженных в сети калькуляторов, не выдает тот вариант ответа, который должен получиться, если применять методику, приведенную в последних разъяснениях ФСС России. То есть вообще ни один онлайн-калькулятор не учитывает последние разъяснения Фонда по данному вопросу. Вот как-то так выглядит профессиональный уровень современных бухгалтерских, кадровых и юридических ресурсов.

Но в чем же, собственно, суть проблемы? Для начала попробуем в самых общих словах сформулировать принцип расчета страхового стажа. Фактически расчет состоит из трех этапов:

- Определяем все периоды, включаемые в страховой стаж. Это все периоды работы по трудовому договору; периоды государственной гражданской и муниципальной службы; иной деятельности, в течение которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством; военной и иной службы.

- Определяем продолжительность каждого отдельного включаемого в стаж периода.

- Складываем все периоды между собой.

Проблемы начинаются на втором этапе. Порядок определения продолжительности периода урегулирован в п. 23 Правил. Согласно этой норме исчисление периодов работы (службы, деятельности) производится в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). При этом каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы.

Вариантов толкования этой нормы существует, как минимум, три. Часть специалистов исходит из того, что каждые 30 дней в периоде нужно переводить в месяцы, а другие полагают, что полные месяцы так и учитываются как месяцы (независимо от того, сколько в них было дней: 28, 29, 30 или 31), а перевод 30 дней в месяц применяется только для не полностью отработанных месяцев. В частности, второй вариант озвучен в письме ФСС России от 30.10.2012 N 15-03-09/12-3065П. Специалисты Фонда тогда указывали:

При расчете страхового стажа перевод каждых 30 дней указанных периодов в полные месяцы, а каждых 12 месяцев этих периодов в полные годы предусматривается только для неполных календарных месяцев и неполных календарных лет. В случае, если календарный месяц или календарный год отработан работником полностью, то делить количество отработанных дней на 30 дней и соответственно 12 месяцев не нужно.

Вторит этим разъяснениям и письмо ФСС России от 09.12.2016 N 02-09-14/15-02-24113:

... каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы. Такой расчет предусмотрен только для неполных календарных месяцев и неполных календарных лет, отработанных застрахованным лицом по тому или иному трудовому договору.

Интересно, что в письме от 03.05.2012 N 15-02-01/12-2001Л специалисты Фонда вроде бы описывают похожую логику расчета, но результат, который они получают для приведенного в письме примера, из этой логики никак не следует.

При этом у точки зрения о том, что полные месяцы необходимо учитывать как месяцы независимо от их продолжительности, имеется две версии – в зависимости от того, что в такой ситуации принимать за «полный месяц»: календарный месяц или рабочий. В процитированных выше письмах ФСС говорится о календарных месяцах, но многие специалисты в расчетах используют рабочие месяцы.

Проиллюстрируем на упомянутом нами в начале статьи примере. Итак, у нас есть страховой период с 02.02.2021 по 31.03.2021.

- Вариант 1. Мы считаем полностью отработанным месяцем март. В таком случае стаж составит 1 месяц и 27 дней.

- Вариант 2. Мы считаем полностью отработанным месяцем период с 02.02.2021 по 01.03.2021. В таком случае мы получим 1 полный месяц и 30 дней в не полностью отработанном периоде. 30 дней округляются до полного месяца. И в итоге мы имеем 2 месяца стажа.

Как видите, мы объяснили, каким образом получены результаты онлайн-калькуляторов со второй и третьей картинки.

Ну и остается еще один вариант расчета. Он основан на буквальном толковании п. 23 Правил, в котором нет никаких оговорок о том, что перевод 30 дней в полный месяц осуществляется только для остатков из неполных месяцев. Соответственно, сторонники этого подхода считают, что нужно отсчитывать по 30 дней, начиная с первого дня интересующего нас периода, и каждые 30 дней переводить в месяц.

Применяем эту логику к периоду из нашего примера (02.02.2021 - 31.03.2021):

- Отсчитываем 30 дней от 02.02.2021 – получаем 03.02.2021. В этом случае у нас остается еще 28 дней в неполном месяце (с 04.03.2021 по 31.03.2021). Итого: 1 месяц и 28 дней.

Примеры такого подхода можно обнаружить в письмах ФСС России от 19.09.2018 N 02-08-01/1704-10681л, от 23.10.2018 N 02-08-01/17-04-11446л, от 17.12.2018 N 02-08-01/17-04-13323л, в постановлении Девятнадцатого ААС от 28.03.2012 N 19АП-45/12 .

Впрочем, нельзя не признать, что методика, которую применяет ФСС в последних письмах, лишена внутренней логики. Ведь если дословно следовать пункту 23 Правил, то мы должны каждые 30 дней переводить в месяц, а каждые 12 месяцев – в год. То есть каждый год страхового стажа должен состоять из 12 месяцев по 30 дней каждый, начиная с первого дня периода. Значит, один год всегда будет равняться 360 дням. Но у ФСС какой-то половинчатый вариант: в Фонде сначала считают количество полных рабочих лет (по 365 или 366 дней), а вот когда уже дело доходит до оставшихся месяцев, начинают считать по 30 дней.

Как бы то ни было, в итоге мы видим три возможных варианта подсчета продолжительности страхового стажа для нашего примера:

- 1 месяц и 27 дней;

- 2 месяца (1 месяц и 30 дней);

- 1 месяц и 28 дней.

Причем последний вариант в онлайн-калькуляторах не представлен вообще, хотя именно к такому значению приводит нас методика расчета, применяемая в последних разъяснениях ФСС. Зато вместо этого варианта в калькуляторах можно встретить совершенно уже непонятный вариант с 1 месяцем и 26 днями.

А ведь это не единственные разночтения по порядку расчета стажа. Есть еще и вопрос с тем, на каком этапе отбрасываются излишки, не образующие полного месяца: после сложения всех страховых периодов или отдельно для каждого периода?

Например, работник проработал 1 месяц и 10 дней на одном месте работы и 2 месяца и 20 дней – на втором. Составит ли итоговый стаж работника 3 месяца (1 + 2) или 4 месяца (1 месяц 10 дней + 2 месяца 20 дней = 3 месяца и 30 дней, то есть 4 месяца)?

Так, например, первый подход можно встретить в постановлении ФАС Уральского округа от 27.11.2012 N Ф09-11441/12. В нем суд указал:

Из смысла п. 21 Правил подсчета и подтверждения страхового стажа и названных писем не следует, что при исчислении проработанных периодов работы (службы, деятельности) периоды, составляющие менее 30 дней на различных местах работы, следует суммировать.

Второй же подход представлен в письмах ФСС России от 16.01.2018 N 02-09-14/17-04-31319, Московского регионального отделения ФСС России от 29.12.2017 N 14-15/7710-2847л, постановлении Девятнадцатого ААС от 28.03.2012 N 19АП-45/12.

Но авторы онлайн-калькуляторов обо всех этих противоречиях вам не расскажут. Ведь кто же иначе станет пользоваться их «уникальным» продуктом…