Заработать деньги можно тремя способами: торгуя, инвестируя или воруя. Торговля — это, по сути, работа в бизнесе на заработную плату, а инвестиции многие просто игнорируют. Третий способ — это утопия и не наш вариант.

Вариант, чтобы совсем не работать и просто по минималке получать процент расписан ниже. Открываем депозит на 1 тыс. рублей и каждый месяц пополняем его на 1 тыс. рублей. За 30 лет все это принесет свыше 1 млн. рублей.

*Цифры могут отличаться из-за налоговой ставки, и ставки по депозиту и занять дольше времени. Но это не мешает посчитать свой вариант и увеличить ежемесячный платеж.

Депозит с капитализацией процентов

Банковский депозит — это не обязательно вклад крупной суммы и ежемесячный вывод процентов. При небольшой сумме вклада доходность будет соответствующей. Иными словами, со 100 тыс. рублей под 10% годовых вы будете получать около 850 рублей в месяц.

Но у депозита, как и у любой другой инвестиционной деятельности есть «темная сторона» — рост процентной доходности в прогрессии параллельно с ростом инвестиций. Нас интересует долгосрочный накопительный «квест», сроком на десятки лет.

Накопить миллион можно «безболезненно» за 25 лет. Под термином «безболезненно» подразумевается регулярные отчисления незначительной суммы на депозит без существенных изменений качества жизни.

Для этого мы открываем депозит в банке и способ зачисления доходы выбираем «капитализация процентов или прибавлять к депозиту».

Приблизительный расчет депозита

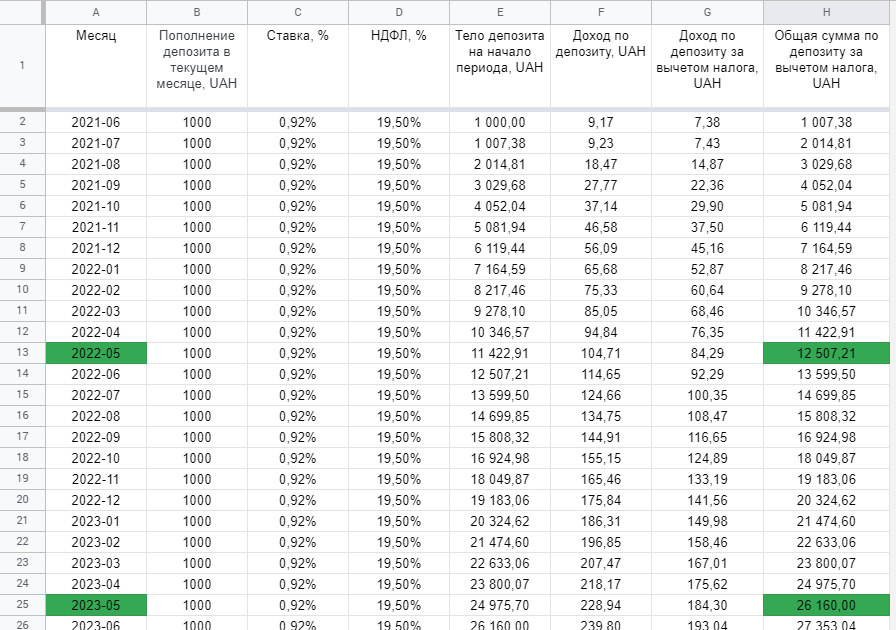

На скриншоте ниже приведена примерная таблица доходности по депозиту, в рамках которой планируется каждый месяц пополнять депозит на 1000 грн, а доход прибавлять к телу депозита. Это длительный процесс, сроком на 25 лет. Именно столько нужно, чтобы выйти на итоговую сумму в 1 млн. грн.

Это мой реальный финансовый план на ближайшие 20-30 лет в гривне. С таблицей ниже можно ознакомиться и забрать себе копию по этой ссылке с Google Docs (права ограничены, поэтому сохраняйте себе в GDocs или скачивайте).

Рост доходности

Обратите внимание какая низкая доходность в первые два года (колонка G). А также обратите внимание на прирост тела депозита на ту самую незначительную доходность (колонка H). Это лишь начало и доходность будет расти:

- За первый год — 507,21 грн или ~ $20

- За второй год — 2160,00 грн или ~ $90

- За третий год — 5072,04 грн или ~ $180

- За четвертый год — 9359,47 грн или ~ $350

Ну а дальше, через 10 лет, вместо ожидаемых 120 тыс. (1000 * 120 месяцев), чистая доходность составит 71,95 тыс. или 6,5 лет откладываний под подушку по 1 тыс.

Следующий замер — 20 лет или 240 месяцев. Отклонение от 240 тыс. грн составит 415 тыс. грн.

А кульминацией таблицы пускай будет следующий скриншот — 30 лет или 360 месяцев откладываний по 1 тысяче:

Вместо возможных 360 тыс. грн мы заработаем 1,77 млн. грн. На февраль 2021 это составит $63,4 тыс.

К этому моменту мне будет 60 лет. Месячная доходность составляет около $500. Неплохая будет прибавка к заработной плате.

Курс рубля ниже гривны, поэтому отчисления должны составлять около 2-3 тыс. рублей ежемесячно и цель в районе 3-4 млн. рублей. Иначе вместо $500 получится около $100.

Как пользоваться таблицей

Таблица учитывает и в ней можно на ходу корректировать ставку по депозиту и НДФЛ. Она не может быть точной т.к. банк считает иначе и берет в расчет суммы за конкретные даты, отчего формулы получаются более громоздкими. Но это не значит, что цифры будут сильно коррелировать. Ожидаемое расхождение около 1-3%.

- Столбец B — сумма, на которую я запланировал каждый месяц пополнять депозит.

- Столбец С — годовая ставка по депозиту, деленная на 12 месяцев. Ставка может меняться, поэтому включил ее в таблицу.

- Столбец D — НДФЛ. Налогов на доход, который банк вычтет автоматически при выплате процентов (НДФЛ для Украины = 18% + 1,5% военный сбор, для России около 13%).

- Столбец E — тело депозита с прошлого месяца с учетом пополнения за текущий месяц.

- доход по депозиту за текущий месяц без учета НДФЛ.

- Столбец F — доход по депозиту за текущий месяц с учетом НДФЛ.

- Столбец G — итоговая сумма на депозите за текущий месяц без учета НДФЛ.

- Столбец H — итоговая сумма на депозите за текущий месяц с учетом НДФЛ.