Предыдущий обзор был довольно масштабным, но проходился поверхностно по компаниям. Этот будет конкретно про компанию Башнефть. По итогам 2020 года успела отчитаться только она и Роснефть, т.к. о Роснефти многие уже написали и изъездили отчет вдоль и поперек, даже упоминали о нем на федеральных каналах, поэтому интереснее будет взглянуть на слегка позабытую компанию. После отчёта всех нефтяников за 2020 год здесь я составлю аналогичный пост-сравнение.

История Башнефти

Для понимания компании необходимо погрузиться в историю владельцев и акционеров.

Компания была приватизирована в 90-е годы структурами Рахимова, сына президента. В 2005 году её уже покупает другая компания - АФК Система, про неё я упоминал в посте про компанию МТС. Время идёт...

Почти через десятилетие, в октябре 2014 года суд признает приватизацию незаконной и... забирает их у нового владельца, выкупает у миноритариев доли и доводит долю до 75,08%.

После этого передает 25% + 1 акцию Республике Башкортостан и продает 50,08% Роснефти за 329,7 млрд рублей.

В 2017 году Роснефть подаёт на АФК Систему в суд и требует взыскать 108 млрд рублей, позже стороны договариваются и Система платит 100 млрд рублей. Учитывая долю Роснефти стоимость покупки для неё уменьшается до 280 млрд за половину компании.

При этом в сейчас вся капитализация компании составляет менее 280 млрд. Эффективный менеджмент.

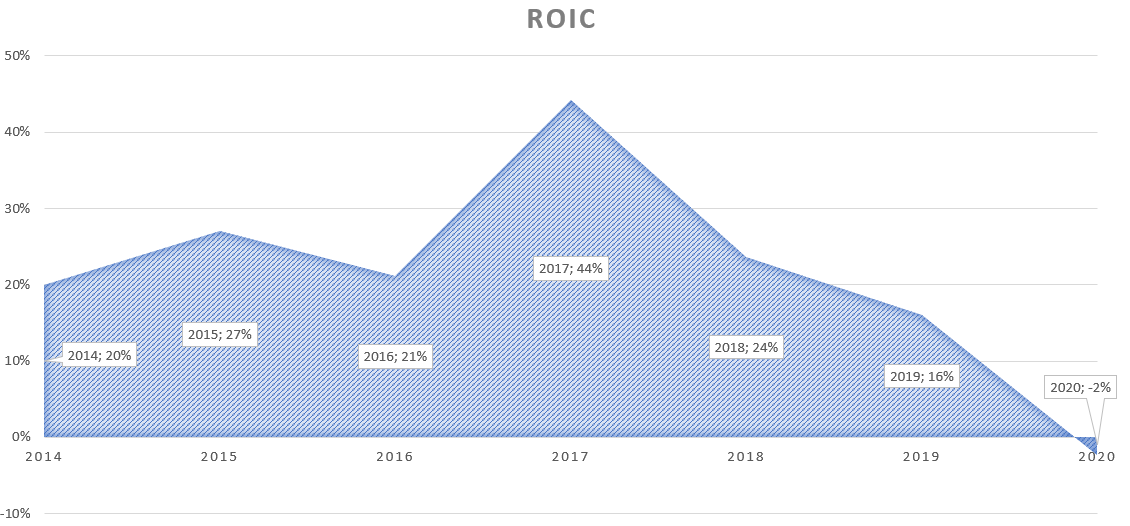

ROIC по годам

Башнефть довольно низко оценивается по капиталу. ROIC для такого капитала в предыдущие годы выглядит вполне успешным.

При этом отбросив 2020 год мы увидим прогноз на снижение ROIC по старым данным и с 95% доверительным интервалом график будет выглядеть так:

В 2021 году ожидаемый ROIC будет составлять 20%, либо более, т.к. в 2020 было падение до -2%. При таком прогнозном падении ROIC нужно найти показатели WACC и оценить существующий спрэд.

WACC

Средневзвешенная ставка по кредитам в 2020 году составила для компании 9% годовых.

Безрисковая ставка - 6,5% по 10-летним ОФЗ.

Beta компании - 0,76.

Риск на рыночный портфель - 5%.

При таких данных, у компании требуемая доходность - 9,87%

Производство

Это очень приятная часть этого разбора для меня. Башнефть не просто качает нефть и экспортирует её, доля переработки в компании очень высока. При АФК Системе компания вообще перерабатывала нефти больше, чем сама добывала. Добыча происходит в Башкирии, Татарстане, Оренбуржье и Ханты-Мансийском автономном округе.

Объем переработки вплотную подходит к 19 млн тонн нефти, при добыче в 21 млн тонн, глубина переработки варьируется от 81 до 83%, при средней в 2019 - 82,8%. Не стану убирать первые строчки, хотя по мере написания статьи, этой и других разделов, Башнефть мне стала представляться уже середнячком или даже ниже среднего. Для читателя я рекомендую опираться на цифры, т.к. далее будут как позитивные факторы, так и негативные.

Налоги

Представлено номинальное налогообложение, но нас больше интересует процентное отношение к выручке.

В среднем, не считая 20% налога на прибыль, компания выплачивает около 35% налогов в виде акцизов, экспортной пошлины. Получается, из 50 долларов за баррель компания до налога на прибыль выплатит 17,5 долларов в виде других налогов и пошлин.

2,33% Административные расходы, 7,5% транспортные расходы, 19% производственные и операционные расходы к выручке.

Убыток к выручке составил 2%, а прошлогодняя прибыль - 9%.

После сравнений с Роснефтью, единственная причина, которая может послужить причиной убытков это вот эта строчка в расходах: Стоимость приобретенной нефти, газа, нефтепродуктов, товаров для розницы и услуг по переработке 156,671 миллион рублей.

Компания имеет постоянно большую долю расходов по этой статье. Очень общая статья расходов, при заинтересованности компанией - уточните на что конкретно компания тратит существенную долю своей выручки.

Налоговый щит

В 2020 году это не актуально, т.к. у компании убыток. В остальные годы сумма вписывается в полученную прибыль. Выгода составляет от 2 до 8% общей чистой прибыли в зависимости от года.

FCF

FCF также находится в отрицательной зоне в 2020: -2,4 млрд рублей.

В 2019 - 48,4 млрд

В 2018 - 81,3 млрд

В 2017 - 39,5 млрд

В 2016 - 33,5 млрд

С 2016 по 2019 год FCF рос на 13% в год. За 5 лет средний показатель FCF составляет: 40,06 млрд. При некоторых допущениях наиболее вероятный сценарий роста FCF будет на уровне 2% в год.

При таких допущениях стоимость компании должна быть на уровне 481,89 млрд рублей. EV на текущий момент - 402,9 млрд. Это говорит о недооценки компании. Покупка привилегированных акций выглядит сейчас достаточно привлекательно.

Не является индивидуальной рекомендацией.

Если вам нравятся такие обзоры - подписывайтесь в Яндексе и на мой телеграм-канал "Азбука инвестиций".