Аннотация

Статья входит в авторский курс повышения финансовой грамотности, основанный на личном опыте. В ней раскрываются основные понятия экономики для обыкновенных людей. Не является учебным пособием. Может быть интересна для всех групп населения России, а также для тех, кто только начинает свой путь к финансовой независимости.

Вводная часть

Большинство книг посвященных мировой экономике полны запутанных терминов и определений. Зачастую информация в них не принесет пользы для обычного человека. Однако, люди в своей жизни сталкиваются с деньгами, товарами и ведут самостоятельную хозяйственную деятельность. Не всегда ее результаты оказываются удовлетворительными, а иногда простые ошибки превращаются в финансовую несостоятельность и даже банкротство. Очень жалко, что в школах России не преподают основы финансовой грамотности. Попробуем разобраться в ее основных понятиях.

Основные понятия

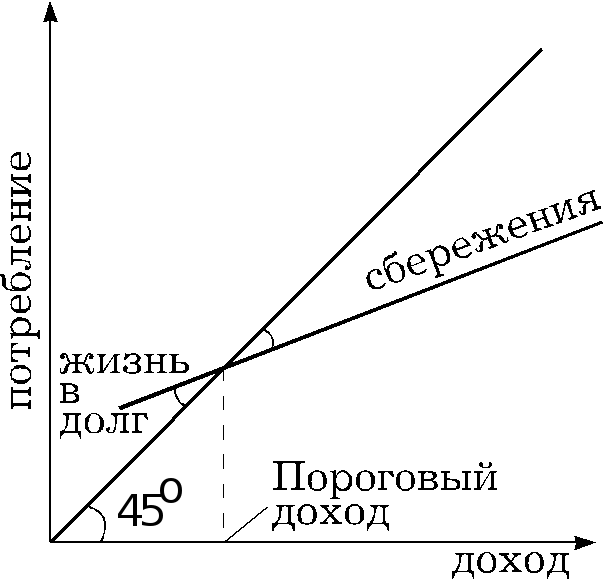

Я думаю, всем знакома первая основная формула:

Доход - Потребление = Сбережения

Совершенно очевидно, что когда часть Сбережения отрицательна или равна нулю - это прямой путь к бедности. Мы еще вернемся к этому вопросу.

Только на первый взгляд все кажется просто. Если Сбережения являются положительной величиной, то и благосостояние растет. Чтобы стать богатым необходимо поддерживать Сбережения на должном уровне. Но дьявол кроется в деталях.

Второе важное утверждение:

Ресурсы ограничены, а потребности безграничны.

Именно это заставляет расти Потребление в первой формуле и мешает людям становиться богатыми. Как говорят экономисты, рост потребления было и остается важнейшим мотивом трудовой деятельности человека. Ведь решение для первой формулы очевидно: нужно повысить доход и снизить потребление.

Как это использовать практически

Большинство финансовых консультантов дадут вам один и тот же совет:

Начните сберегать (от 5 до 30% от доходов).

Это хороший совет и мы обязательно рассмотрим на примерах, как это лучше сделать. Но давайте разберем примеры, ведь не редко можно услышать такие возражения:

Моя зарплата 18 тысяч в месяц, мне еле хватает на еду и оплату жилья, а вы мне советуете сберегать.

Если у вас кране низкий доход, то нужно менять источники доходов. Это может быть смена направления трудовой деятельности, профессии. Переход на более высокооплачиваемую работу или должность. Поиск других источников (сдача в аренду имущества или его продажа). Если местность в которой вы проживаете не позволяет найти более оплачиваемую работу, а собственного капитала у вас нет, то меняйте место жительство. Если вам не хватает квалификации то займитесь собственным образованием. Увы, если ваши доходы ниже прожиточного минимума, а капитал равен нулю, то думать о сбережениях слишком рано. Займитесь вашим доходом.

У меня хороший доход, но я трачу все что зарабатываю. Я хочу жить здесь и сейчас в свое удовольствие. Мне не нужны сбережения.

Наверняка среди ваших знакомых есть такие люди. Они находятся в более выигрышном положении по сравнению с предыдущими. Но для них потеря дохода и связанное с этим значительное сокращение привычного потребления может стать фатальным.

Выводы

Для каждого человека важно, чтобы потребление было ниже его доходов. Тогда появиться сберегательная часть. В следующих статьях мы подробно рассмотрим:

- Виды доходов и способы их повышения.

- Потребление, основные ошибки.

- Сбережения, для чего они необходимы.