Население планеты растёт, а вместе с ним растёт потребление продуктов и, как следствие, сельскохозяйственный сектор. Компания ФосАгро быстро восстановилась во время пандемии и сейчас акции находятся на исторических максимах. Компания платит хорошие дивиденды и подходит в дивидендный портфель. Вопрос для меня стоит в другом - насколько хорош фундаментал, каковы перспективы компании и ждать ли дальнейшего роста?

Обзор компании

ФосАгро - крупнейший в Европе производитель фосфорных минеральных удобрений. Компания контролирует полный цикл производства - от добычи сырья и до получения конечных продуктов. ФосАгро производит более шестидесяти брендов различных удобрений. Что важно - сбыт хорошо диверсифицирован, продукция поставляется в более, чем 100 стран. Экспорт это прекрасно, т.к. расходы у нас в рублях, а прибыль в валюте.

Кто владеет акциями

В свободной продаже (мы с вами) - 30%

Adorabella (компания семьи Гурьевых, основателей компании) - 30%

Chlodwing (инвесткомпания) - 20%

Владимир Литвиненко - 20%

Доля российских владельцев/акционеров находится на хорошем уровне для нашего рынка

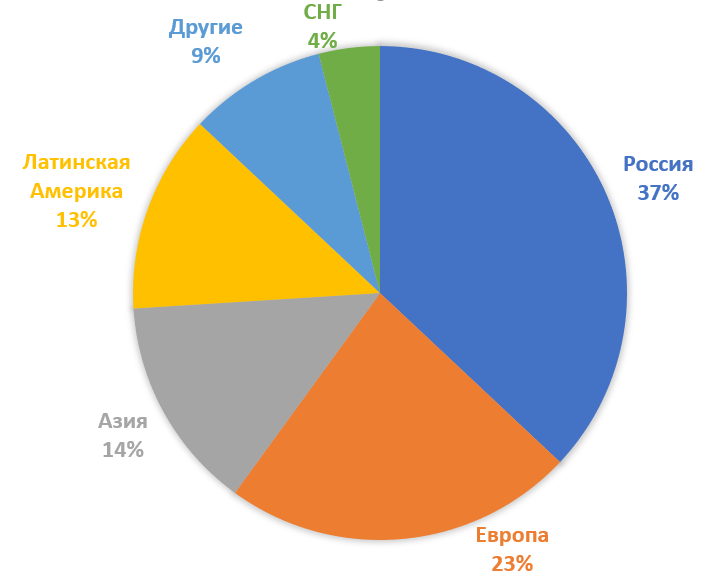

Диверсификация бизнеса

Для российской компании это шикарная диверсификация

Финансовые показатели ФосАгро

- За последние 5 лет котировки компании выросли чуть сильнее рынка (57%vs51%)

- Капитализация - 471 миллиард рублей

- После ковида котировки выросли на треть

- P/E - 44 (средний по отрасли 12)

- P/S - 1,9 (средний по отрасли 2,2)

- Выручка за 5 лет выросла на 40%

- Дивиденды - 6,92%, направляют 50% от выручки

Преимущества ФосАгро

- Сильная диверсификация. Удобрения продаются очень широкому спектру стран, причём Америка, Азия и Европа имеют сопоставимые доли. Это прекрасно

- Автономность. Компания ни от кого не зависит и сама производит то, что продаёт. В Кировском филиале "Апатит" собирается сырьё. В 3 собственных филиалах (Волгоградский, Балаковский и Волховский) это сырьё перерабатывается. Силами собственной логистики "фосАгро-Регион" продукция перемещается к точкам продажи. На балансе компании есть более 25 огромных складских комплексов, распределённых по всей стране (сокращает расходы на логистику) и собственные железнодорожные составы для перемещения удобрений.

- Тенденции рынка - спрос на минеральные удобрения очень быстро растёт в азиатском регионе, помимо Китая, с каждым годом наращиваются объёмы поставок в Индию.

- Компания вкладывается в разработку новых современных и более экологичных удобрений, инвестируя в разработки часть выручки. К 2025 ФосАгро планирует выпустить ещё 50 брендов экологичных удобрений.

Угрозы

- Санкции. В США местные производители удобрений пролоббировали дополнительный налог для ФосАгро в размере 21%, чтобы защитить свои интересы. Хоть доля США в продажах нашей компании и ничтожна, это может послужить примером для других стран

- Как ни забавно, - укрепление рубля. Большая часть продукции ФосАгро уходит на экспорт и так как расходы у неё в рублях, а прибыль в валюте, укрепление рубля не пойдёт на пользу

Выводы

Я создал ещё один портфель, в котором будут только российские акции (на ИИС акции в иностранных валютах). И акции ФосАгро будут первыми, которые я куплю. Хорошие дивиденды, неплохие перспективы роста, диверсификация бизнеса, собственное производство и логистика (независимость от дистрибьютеров) - все эти плюсы перевешивают незначительные минусы.

Внимание! Attention !

Всё что написано в моих постах не является инвестиционной рекомендацией / призывом к покупке или продаже акций.

Этот канал – мой дневник и все действия, описанные в нём, являются личными действиями автора и не преследуют цели побудить Вас совершать какие-либо поступки со своими активами, финансами, в том числе на фондовом рынке!

Извиняюсь, за абзац простительной паранои, но он необходим 😊